諾貝爾經濟學獎今年是頒給 Ben Bernanke, Douglas Diamond, Philip Dybvig 三位學者,表彰他們在銀行理論跟金融危機的研究。銀行的相關研究在 2008 年金融危機之後,受到學術界極大的重視,這三位作者在 1980 年代中期的研究,也在金融危機之後成為大家廣泛採用的理論根據。

Diamond 和 Dybvig 的研究主要是用數理模型證明銀行為何存在的優點,以及這種運作的脆弱性在哪,為什麼會發生擠兌 (bank runs) 現象? 從而可以針對其風險訂定監管規則。Bernanke 的研究先是聚焦於 1929 年的經濟大蕭條,早年一般學術界較為常見的說法是經濟危機造成銀行運作困難,而他的理論則是說明為何銀行發生危機如何導致更嚴重的經濟後果。

BREAKING NEWS:

— The Nobel Prize (@NobelPrize) October 10, 2022

The Royal Swedish Academy of Sciences has decided to award the 2022 Sveriges Riksbank Prize in Economic Sciences in Memory of Alfred Nobel to Ben S. Bernanke, Douglas W. Diamond and Philip H. Dybvig “for research on banks and financial crises.”#NobelPrize pic.twitter.com/cW0sLFh2sj

銀行的基本運作模式

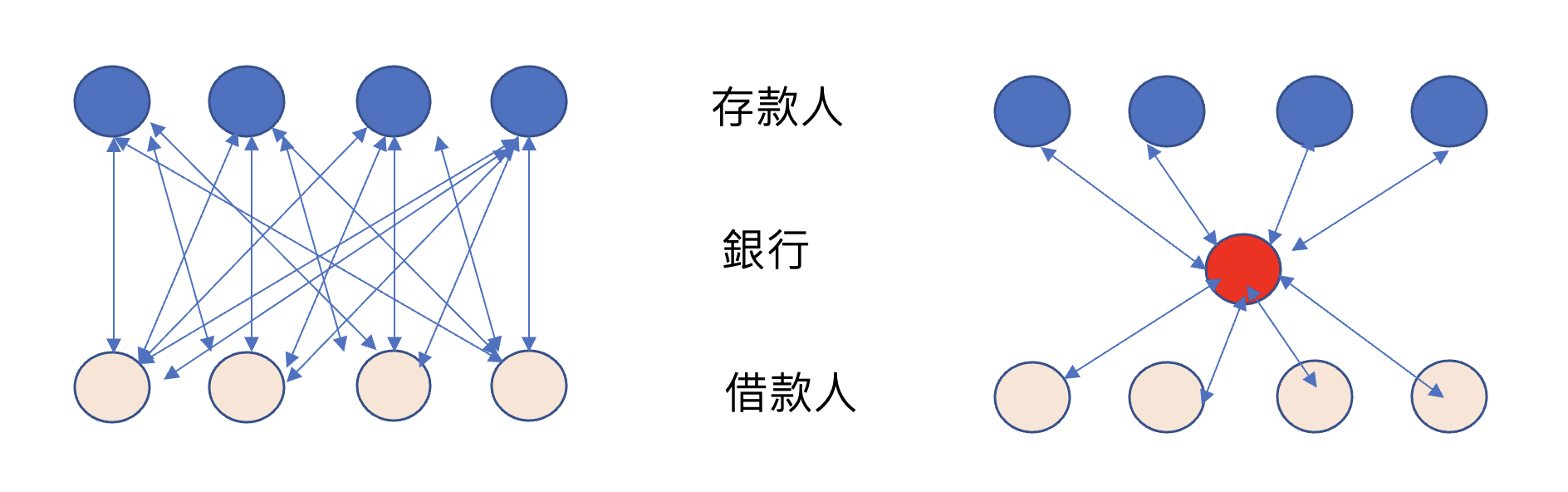

銀行或金融中介 (financial intermediaries) 在日常生活是大家很熟悉的機構,這篇接下來指的銀行是商業銀行,而非投資銀行。銀行主要業務是存款、貸款,對於一般人而言,存款是資產,貸款是負債;然而對於銀行來說,其負債是大眾的存款,銀行有保管還有支付利息的責任,資產則是放貸給一般人跟公司,銀行之後有權利可以收回本金跟利息,因此銀行跟一般人的資產、負債概念互為相反。這篇文章指出像是美國富國銀行放款就佔了總資產 50%,較小型的地區型銀行更可能達到 70%,存款則是約佔總負債 77%,顯見存貸款是一般商業銀行的主要業務。

銀行在經濟體系扮演的角色十分重要,如上圖假設現在有四位存款人跟四位需要用錢的貸款人,假如沒有銀行等中介機構,則存款人跟借款人需要各自媒合以及搜集對方資訊,假設存款人 (借款人) 要蒐集所有借款人 (存款人) 資訊,搜集每人的資訊費為 $1 萬元但這樣就需要 (4x4) x $1 萬 = $16 萬的資訊搜集費用。然而如果有銀行存在的話,存款者和借款者都先去找銀行並提供資訊,那總成本只要 (4+4) x $1 萬 = $8 萬,成本是原本沒有金融中介機構的一半。而實際市場上會有成千上萬的存款人和借款人,有無銀行的監督和資訊成本差距會更大。Diamond 在 1984 年的文章便是解釋銀行擔任代理監督者 (delegated monitoring) 的角色有多重要,可以解決搜集資訊、媒合多方借貸者,以及擔任監督借款人運用資金的角色。

銀行擠兌

存款對於一般大眾提供良好的流動性,讓存戶可以隨時到銀行提錢出來消費,然而對銀行來說,其負債的 maturity (到期) 是相對短期的。在銀行的資產端部分,貸款像是房貸、企業借款長則可以到 30 年以上,相對來說銀行的資產 maturity 是比負債長。 在一般經濟情況下,資產跟負債端的 maturity 不一致不會發生問題,畢竟人們不會同時都需要去銀行提款用錢。

然而 Diamond 和 Dybvig 透過數理模型架構出銀行經營型態的缺陷,像是如果在大眾聽聞銀行經營有困難,大部分儲戶會想要去銀行提出存款,這時候銀行要應對擠兌潮,則必須將長期貸款或投資部分先行結清或拋售,由於貸款跟投資偏向長期,需要比較久的時間才有足夠的回報,但因為現在要應對存款被大量提出,所以銀行必須提前結清這些業務,但此時很多可能仍是處在虧損狀態,因此未必能有足夠的資金去應對儲戶擠兌,嚴重時就會倒閉。

經濟學家一般擅長將經濟社會現象數理模型化,Diamond 和 Dybvig 在 1983 年的研究先是假設有兩種型態的人,一類較為有耐心在意長期消費,願意存款在銀行長期;另一類較為沒耐心的人們偏好短期消費。模型有兩類均衡點,其中一個是較沒耐心的人們遭遇流動性危機急需用錢,從銀行大量提領錢出來,銀行為了應對這些提款,必須將手中原握有的資產先行(虧損)賣掉。然而原本有耐心的另一群人們擔心長期而言,他們的錢會拿不回來,因此對於這群人而言,最好的選擇也是在短期就將錢領出來,就形成銀行擠兌的現象。

銀行擠兌跟股票投資有一點很像,個人的觀點不是最重要的,而是要去猜想其他人如何看待,都可以算是高層次思考 (higher-order belief) 的一環。舉例來說,凱因斯曾經以預測哪位佳麗是選美比賽的優勝者為例,怎麼樣的策略才會贏,最佳策略並不是去挑自己覺得最好看的參賽者,而是要去預測別人喜歡什麼型態的參賽者,才能預測誰是優勝者。股票市場也是類似道理,股價預測並非去挑自己最看好的股票,即便擁有別人不知道的資訊優勢,要去猜測金融市場其他投資人如何看待股價,才會是最佳策略。

銀行擠兌經常一開始是源自傳言 A 銀行經營有問題,但即便是知道正確資訊的儲戶,知道 A 銀行本質是健康的,但如果大部分其他人都相信 A 銀行有問題而去提錢,對於擁有資訊的人而言,其最佳策略也是跟其他沒有資訊的人一樣,先去領錢出來,因而最後變成自我實現的預言,A 銀行將從傳言倒閉變成實質倒閉。

而要想辦法解決銀行擠兌的問題,Diamond 和 Dybvig 在當時也提出政府機構提供類似中央存款保險的保證,使原本體質健康的銀行,不會因為原本只是遭遇經營流言而被迫倒閉。根據報導,台灣是在 1985 年實施中央存款保險。

銀行危機加劇經濟大蕭條

在 Bernanke (1983) 的文章之前,學術界普遍認為銀行危機是經濟下滑之下的產物,而非銀行危機也是造成經濟下滑的原因。Bernanke 提出的證據,正如上面所提,銀行在經濟體中扮演蒐集公司和家戶個人借貸資訊的中樞角色,當一家銀行在經濟大蕭條倒閉時,很難將此資訊轉手給其他機構,因此原屬於倒閉銀行的借款人,由於資訊不對稱的關係,未必能跟其他銀行借到錢。因為在經濟不景氣時,其他存活下來的銀行更會嚴格執行貸款任務,優先借給有信用且熟悉的客戶。但正是信用較差的公司或個人在景氣差的時候,像是小型公司跟農戶,更需要向銀行借款,俗諺來說就是反而雨天收傘,晴天撐傘的現象。

當銀行更謹慎執行放貸款,公司會因為借不到足夠的錢而無法執行投資,生產力將會降低,甚至付不出員工薪水而需要裁員,即便公司最終撐過經濟大蕭條,因為之前沒辦法投資、留住員工和維持人力資本,中長期的經營依舊不好。這條透過銀行端的信貸通道 (credit channel),成為可以解釋為何有金融機構倒閉而形成的經濟危機,需要更長的時間復甦回到危機前的經濟水準。

這也是 Bernanke 在 1990 年代時和 Mark Gerteler, Simon Gilchrist 提出金融加速器 (financial accelerator) 的理論,金融體系的存在會加大經濟衰退跟成長的效果,在一般情況下,如上面的例子,金融體系可以降低借貸款方的監督和資訊成本,降低資訊不對稱,提供資金和流動性幫助公司和家戶,幫助增加產出和經濟體增長。但是在金融危機發生時,反而銀行較不願意提供資金並降低流動性給需要的公司跟一般大眾,進而影響實質公司投資、生產、消費,使得經濟體衰退時程更為拉長。

Bernanke 除了學者的身份,一般大眾最為熟悉應該是他在 2008 年金融危機時期擔任聯準會主席的角色,許多政策也採用他之前的研究成果。在結束聯準會主席任期之後,也出版《行動的勇氣》(The Courage to Act) 回憶一路以來在學術界跟聯準會的經驗。近期也推出 《21st Century Monetary Policy: The Federal Reserve from the Great Inflation to COVID-19》,整理近幾十年以來的美國貨幣政策。

結語

在金融危機之前,研究總體經濟跟金融市場常被視為不同領域,很少有研究者將兩邊的研究融合再一起,然而金融危機發生時,學術界才發現原來我們對這兩塊的研究知之甚少,許多理論提出都是由這三位得主等人在 80、90 年代提出。因此在金融危機之後,像是總體金融 (macro-finance) 以及銀行的相關研究顯著增長,時至今日成為經濟跟財金學術界的主流研究領域之一。

參考研究

Bernanke, B. S. (1983). Nonmonetary Effects of the Financial Crisis in Propagation of the Great Depression. American Economic Review, 73(3), 257-276.

Diamond, D. W. (1984). Financial intermediation and delegated monitoring. Review of Economic Studies, 51(3), 393-414.

Diamond, D. W., & Dybvig, P. H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy, 91(3), 401-419.

Press release: The Prize in Economic Sciences 2022. NobelPrize.org. Nobel Prize Outreach AB 2022. Tue. 11 Oct 2022. https://www.nobelprize.org/prizes/economic-sciences/2022/press-release/ 延伸閱讀

封面圖片:諾貝爾獎官方推特

本文同步發佈於會計財經研究筆記