作者:安德魯,本文亦刊載於作者部落格。

前言

從 08 年金融海嘯起,銀行在整個經濟活動中所扮演的角色越來越常被拿出來討論,然而筆者接觸到的作品,譬如:《大賣空》、《華爾街之狼》、《半澤直樹》多半都聚焦在失控的金融中介與其對應的黑暗面,這樣的觀點雖反映了部分問題,卻也不夠全面。本篇文章將著重於銀行的基本業務——吸收存款與放貸,來探討金融中介在經濟活動中的功能以及其失能的原因。

銀行的基本業務—存款與放貸

話說從頭,銀行的存款與放貸業務其實是從保管業務而來的:隨著商業的興起與財富的累積,面對財富失竊的風險,人們逐漸有保管財富 (早期多半是貴金屬,如黃金) 的需求。因此,保管相關的業務就率先發展起來了,此時存放黃金是需要付費的。時間一久了,保管業者就發現,人們將黃金委託保管了之後,通常會存放好一陣子才會來提領,因此存放在金庫的黃金們會有很長一段時間的閒置,同時也觀察到了商業興起所帶動的資金需求,於是有了一個大膽的想法:不然我把金庫的黃金借出去?將例子中的黃金換為我們現在所用的法定貨幣,就是我們熟悉的銀行吸收存款與放貸業務了。(關於貨幣形式的演變可以參考筆者另外一篇文章。)

這看似可行的商業模式,其實有幾個關鍵問題需要克服,核心的問題包括:如何確保存戶提領時有足夠的資金可以給付?如何克服存款與貸款到期日的差異?以及放貸出去的債權是否有能力可以收回?以下將針對這三個問題一一分析。

1. 如何確保存戶提領時有足夠的資金可以給付?

剛剛的例子提到,銀行之所以會開始放貸業務,是因為看到存戶所託管的資金會閒置一段時間,理論上只要大部分的存戶不要同時提領資金,那麼銀行就可以將閒置資金貸放出去,並只保留一部份應付存戶提領需求,這就是準備金的概念。

銀行當然沒辦法準確預測個別存戶何時需要提領,但只要存戶人數一多,大量存戶同時提領的可能性就比較小,也意味著準備金足以應付提領需求的機率較大,所以最簡單的解決辦法就是「吸收足夠多的存戶」並建立「足夠的準備金」。

然而,在最初的時候,存戶是因為有保管需求才來存款,銀行並沒辦法去創造這樣的需求,於是乎,銀行想了個辦法提供誘因,那便是給付利息。這麼一來,存戶不但可以將資金保管在安全的地方,同時還可以收取利息,在存款是安全且可以提領的前提下,將大部分的資金保留在自己身上而不存放在銀行似乎不是很理性的行為。

透過吸收大量存戶並建立準備金,銀行就可以進行放貸的業務,並透過放貸利率與存款利率之間的利差,賺取利潤。

2. 如何克服存款與貸款到期日的差異?

對於銀行來說,借出的貸款通常是長天期資產 (一年以上),而所吸收的存款則是短天期的債務,而且在法律的規範下通常是不得拒絕提領的,因此即便建立了準備金,這樣長短天期的差異對銀行帶來的風險依舊存在,我們稱之為「到期日錯置」(maturity mismatch)。

拿一個極端的例子來說,假設今天吸收了十個存戶的存款,其中九份存款拿來貸放給一個一年期的貸款,剩下一個作為準備金,同時假設債權人在到期日絕對會償還債務,在沒有其他資金來源的狀況下,只要有兩個存戶要提領存款,準備金就會不夠用且有倒閉的可能性,即便借出的貸款是無風險的也是如此。而當無法提領的消息傳出後,其他存戶就會因為擔心銀行倒閉之後自己的積蓄血本無歸,進而紛紛要求提領存款,使得銀行倒閉的可能性更進一步升高,這現象就是俗稱的擠兌,也是銀行最不願意見到的事。1

減低風險的方式有幾種,比較常見的像是提供長天期定期存款。銀行的想法很簡單,如果借出去的錢短時間沒辦法收回來,那我們能不能說服存戶自願把錢存放久一點呢?於是乎,長天期的定期存款就誕生了,透過提供更大的誘因 (更高的利率以及收取提前解約的費用),促使存戶自願將資金存放更久,藉此縮短到期日差異的程度。

3. 放貸出去的債權是否有能力可以收回?

討論完存戶,當然免不了債務人的部分。對於放出去的貸款,顯而易見的風險就是,借錢不還怎麼辦?這個問題可以從債權成立前與成立後來看,我們先看債權成立後的情境。

債權或是貸款合約成立後,債務人因為未遵守合約償還債務,稱之為債務違約 (default),在這種情況,銀行得付出額外的成本來回收債權,比較常見的像是訴訟費用或是雇用討債集團。這類費用在文獻中被稱為執行費用 (enforcement cost),銀行不一定需要支付這樣的費用(像是債務人遵守合約的情況),但在違約時必須負擔的起,假如從一開始就知道銀行沒有能力在債務違約的時候討債,那違約就會是十分誘人的選項;從這點來看,討債的能力對於銀行是必要的,而且該能力越強越好。2

上述的情況是假設債務人有能力還債,但卻違約的情況。想當然爾,這世界上也是有完全還不出錢的狀況存在,要避免這樣的風險得靠銀行對於債務人違約可能性的事前評估,以及不同債權間的風險管理。俗話說「預防勝於治療」,如果銀行可以完全篩選出不會違約的債務人,那他就不用擔心違約所產生的執行費用,那如果違約終究會發生,那銀行就得了解發生的機率大小以及發生之後的預期損失,想辦法將風險控制在可以承受的範圍並賺取對應的報酬。這概念聽起來簡單,實際上卻是相當困難,即便在許多特質可以被量化的現代,對於一份債權違約的可能性還是有很多主觀與質化的判斷;因此,評估債務人的風險程度也是金融中介的核心能力之一。3

銀行存在的必要性

讀者可能會覺得,銀行連基本的存款與放貸業務都得考量這麼多因素,萬一經營不善還有可能導致金融危機,那銀行的存在對於整個經濟活動到底有什麼正面的影響呢?筆者認為是提高了資金運用的效率,以及節省了籌資的時間。

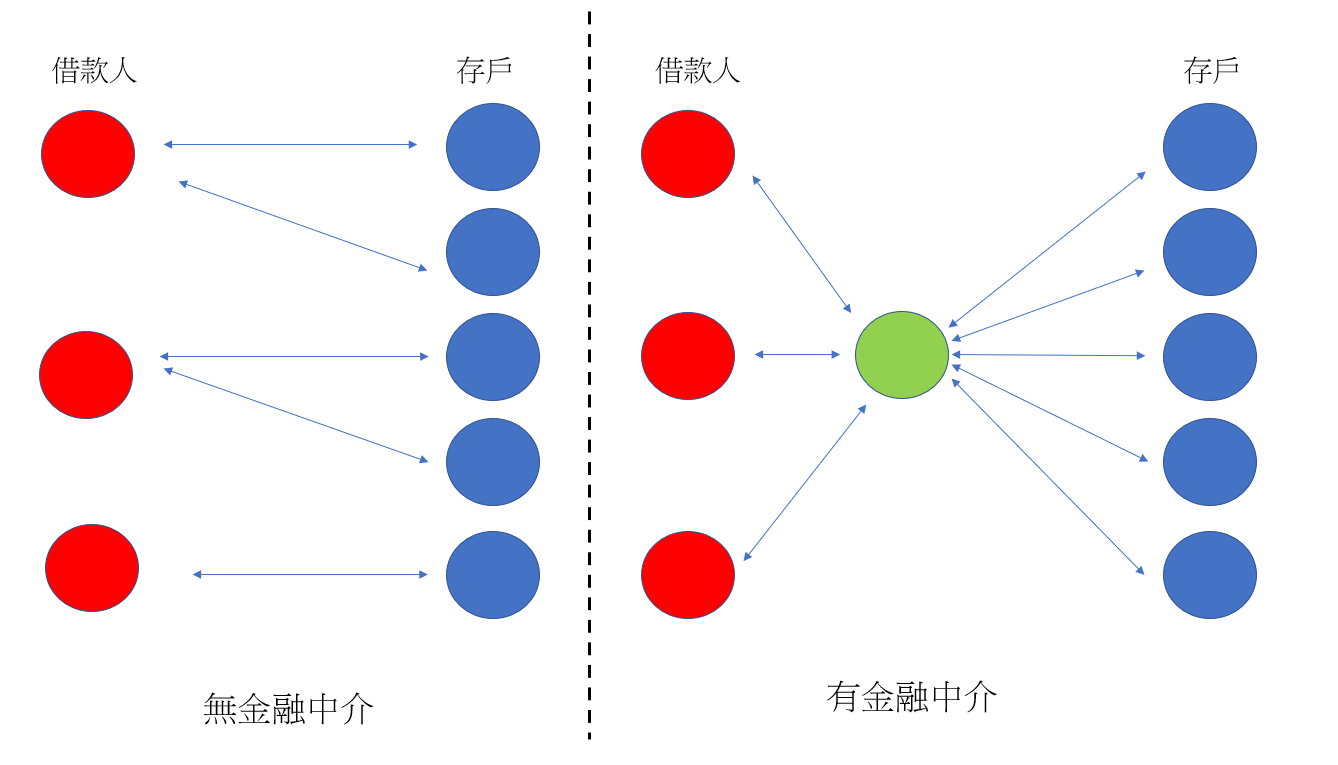

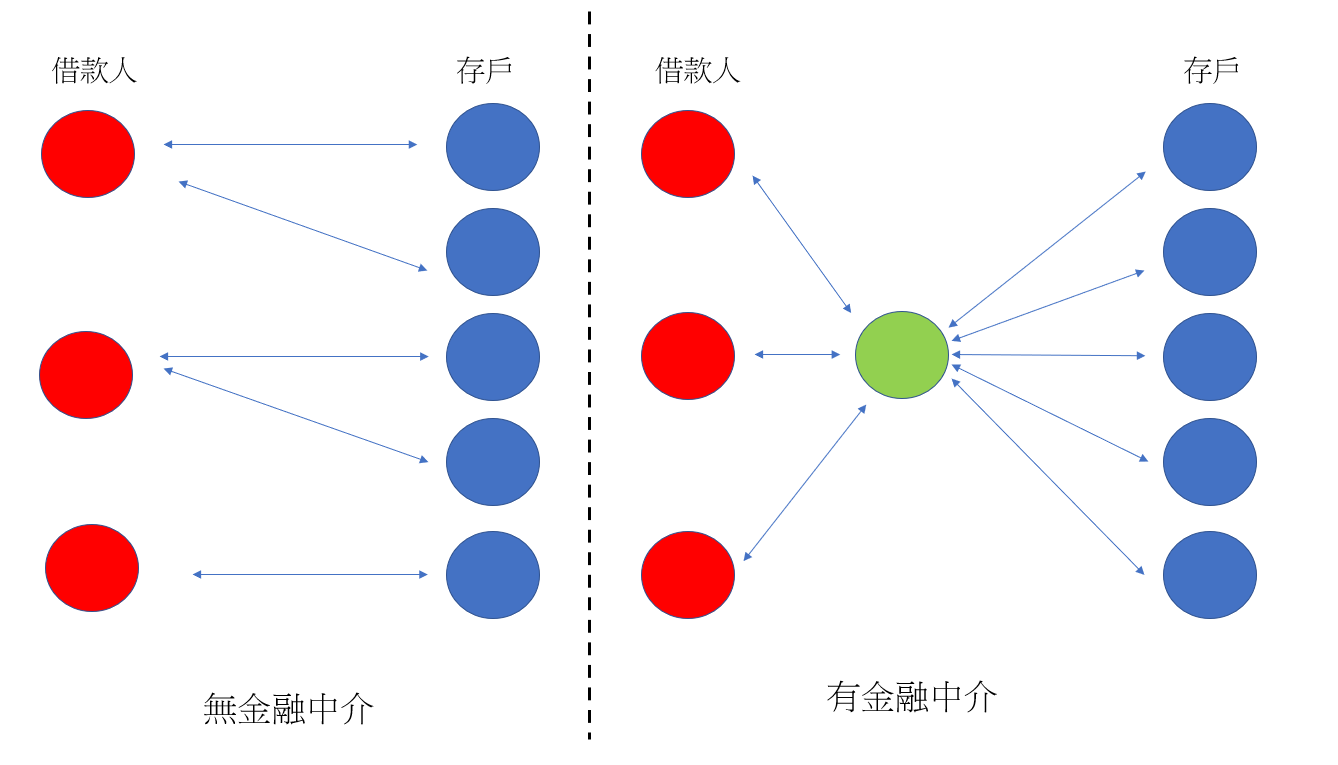

如果今天沒有銀行,借貸還是很有可能會發生,但難度將提高許多,假設你今天要借錢創業,你得在茫茫人海中說服足夠多的人願意借你錢並分別簽下借貸契約,所花費的時間與精力將會多出許多。在沒有銀行的情況下,除了增添債務人借錢的難度外,也會影響存戶的利益,原因在於,存戶也許沒有具備篩選債務人能力,並從中找出最適合運用這筆資金的人。一旦有了銀行,需要資金且有想法的人就會匯集過來,而具備篩選能力的銀行也可以從中找出合適的貸款申請者,銀行的存在也就形成了一個市場 (如圖一所示),讓資金的供需雙方都知道該到甚麼地方去作交易。

再來是節省了籌資的時間,筆者認為這讓許多事業從不可能變為可能。想像一下,今天假設你有一個創業的想法,如果只靠自己所累積的儲蓄大概要 10 年後才有辦法實行,這時你就會考量到 10 年之後可能很多事情都改變了,可能這個想法被別人搶先了,可能想法執行的成本又更高了等等,至此也許你就放棄了。但假如今天可以拿到貸款,那你所需要煩惱的就是如何成功地執行你的創業想法,而這個差別就讓創業從不可能變為可能。金融中介的存在提供了潛在創業家們成功的可能性,並在追求利益的同時將風險控管在可以承受的範圍;存戶因為提供資金而獲取了部分的報酬 (利息);創業家獲得了創業的機會;整體社會則因為金融中介的存在而提升了效率,這是筆者認為其貢獻最大的地方,雖然這並非金融中介經營的本意。

失能的金融中介

現代金融中介的業務當然不僅限於吸收存款與放貸,然而論其在整個經濟活動所扮演的角色說穿了就是風險控管。但反過來說,倘若金融中介為了獲取更高的利潤而刻意地追求高風險的金融商品或放貸,則整個社會將更有機會遭遇系統性的風險。而為什麼金融中介會失能呢?其實也源自於其「中介」角色的特性。

當一群存戶中有個人特別會討債與風險控管,我們相信他的能力因此將資金交給他去運用,找到合適的金融商品並幫我們監控風險,同時我們只要求固定的利息,其他剩餘的部分則給予他作為報酬,這個受委託的人就扮演著金融中介的角色。那麼問題來了,要怎麼確保這個被委託的人,有沒有好好運用我們的資金呢?如果最後經營不善倒閉了,我們會損失多少,而金融中介又會承擔多少責任呢?這其實是個很棘手的問題,在沒有監督與處罰機制下,金融中介有很大的誘因追求高風險的金融商品,不過監督金融中介十分困難,原因在於我們不見得具備相關知識,同時也存在著搭便車的問題,也就是每個存戶都知道只要我們當中有一個人做這件事就夠了,而那個人不用是自己。於是乎,政府介入了這個市場扮演著監理者的角色。

當然政府不是萬能,而問題也不會就此消失,從歷史的經驗看來,政府都還在學習如何適當地監理金融中介,最早從限制銀行業者數量與管制利率,到近年來對於資本適足率的要求和總體審慎政策的重視,都顯示著比起直接要求銀行放棄從事高風險的行為,政府更傾向要求銀行在出問題的時候能承擔起責任。不過話說回來,金融工具 (或商品) 其實也不斷地創新,這也意味著其衍生出來的問題常是前所未見,而每一次危機的發生都是加深我們對於這個系統的認識,唯有持續的檢視與修正,整個系統才有趨近完善的可能性。

參考文獻

- Williamson, S. D. (1987). Financial intermediation, business failures, and real business cycles. Journal of Political Economy, 95(6), 1196-1216.

- Stiglitz, J. E., & Weiss, A. (1981). Credit rationing in markets with imperfect information. The American Economic Review, 71(3), 393-410.

- Diamond, D. W., & Dybvig, P. H. (1983). Bank runs, deposit insurance, and liquidity. Journal of Political Economy, 91(3), 401-419.