在我們之前的文章《金融危機十週年—簡介與借鏡》、《金融危機十周年 ─ 認識系統風險 (Systemic Risk)》有提到學術界認為 2008 年金融危機的成因,有一派認為是銀行所引發的危機,另一派則認為是因為美國家庭的債務,在前面幾年異常的提高而造成。主張此一論點的代表經濟學家是芝加哥大學教授 Amir Sufi 和普林斯頓大學教授 Atif Mian,兩人合作寫出《窮人為什麼變更窮?》(House of Debt) 一書,介紹他們對於金融危機成因的研究和看法。

這一篇文章將說明在金融危機時,家庭債務如何影響整體消費和就業?我們是否可以從這次危機中學到一課,事前有什麼徵兆,能讓我們避免下一次類似的金融危機發生。

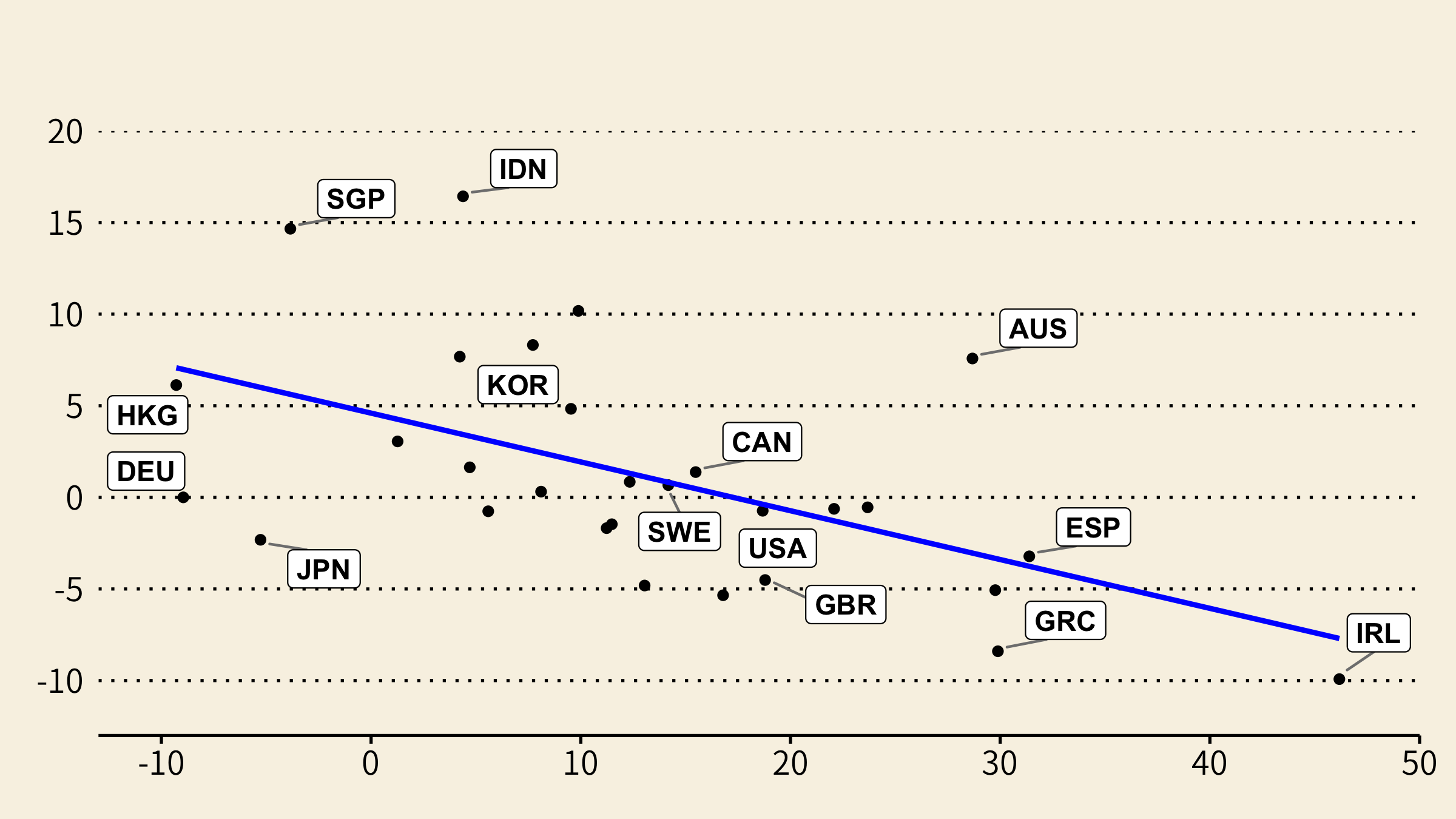

金融危機前-信用擴張在哪些區域特別明顯?

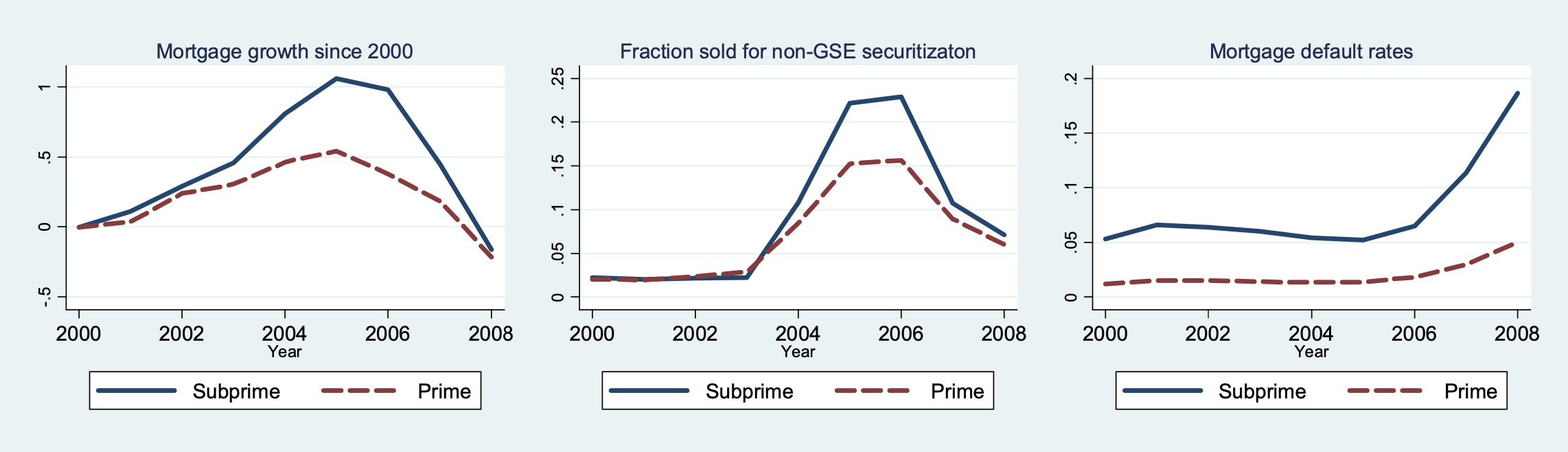

由於國會早在 1975 年便通過房屋抵押貸款揭露法 (Home Mortgage Disclosure Act,簡稱 HMDA),金融機構必須提供不動產抵押貸款等業務資料,向社會大眾揭露此資訊。Mian 和 Sufi 首先蒐集此抵押貸款以及個人信用分數資料,將這些資訊歸類到美國各地的郵遞區號 (ZIP code)地區,並且依據各區人們的信用分數,編列分數較高的優質房貸郵遞區號地區 (prime ZIP codes,簡稱優貸區) 和分數較低的次級房貸郵遞區號地區 (subprime ZIP codes,簡稱次貸區)。他們發現在 2002~2005 年之間,次貸區的抵押貸款成長率比優貸區高 40% (圖 1 左)。然而緊接著在 2007 年,次貸區的抵押貸款違約率比優貸區高約 6%,這一差距在 2001 年美國經濟衰退期時僅約 3% (圖 1 右)。

Mian 和 Sufi 嘗試解釋為什麼次貸區的抵押貸款成長率會突然在 2002~2005 年之間增高,首先有一派說法是這些區域的家戶收入在這時期有所增長,因此他們有能力辦理房屋抵押貸款。然而 Mian 和 Sufi 發現這一說法並不合理,他們指出在 2002 到 2005 年之間,次貸區的收入、就業成長率皆較優貸區表現還差。並且他們發現從 1991~2007 年之間,美國各區收入成長和抵押貸款成長皆有著正向關係,除了 2002~2005 年之間兩者呈現負向關係。

他們轉而檢驗另一派說法:金融機構提高貸款供給量,因而造成次貸區的信貸擴張現象。Mian 和 Sufi 的資料證實這個說法,他們發現金融機構確實在 2002~2005 年之間在次貸區辦理較多的房屋抵押貸款。因此取得房貸變得容易是來自金融機構鬆綁其貸款核發流程,而非人們收入增加更有能力負擔房貸。

金融危機前-房價增長造成家庭債務上升

Mian 和 Sufi 觀察到美國房價指數在 2008 金融危機前是不斷上升的,同時他們也察覺美國的家庭債務/GDP 比例在同期也是不斷上升 (圖 2),好奇房價上升是否導致家庭債務上升,兩者是否具有因果關係?Mian 和 Sufi 利用房屋供給彈性 (housing supply elasticity)1 作為工具變數 (instrumental variable)2,過去的研究指出低房屋供給彈性將會推升房價,兩者具有關係,且房屋供給彈性不會直接影響家庭債務,因此作者認為是良好的工具變數來驗證房價和家庭債務之間的因果關係。

即便考量其他可能影響家庭債務的因素,像是家庭收入、信用分數高低、年齡、性別等,Mian 和 Sufi 發現房價上升確實會導致家庭債務上升。他們也發現這個現象在低信用分數 (次貸區) 和高比率使用信用卡的郵遞區號地區特別明顯。

金融危機時期-家庭財富淨值降低會減少消費支出

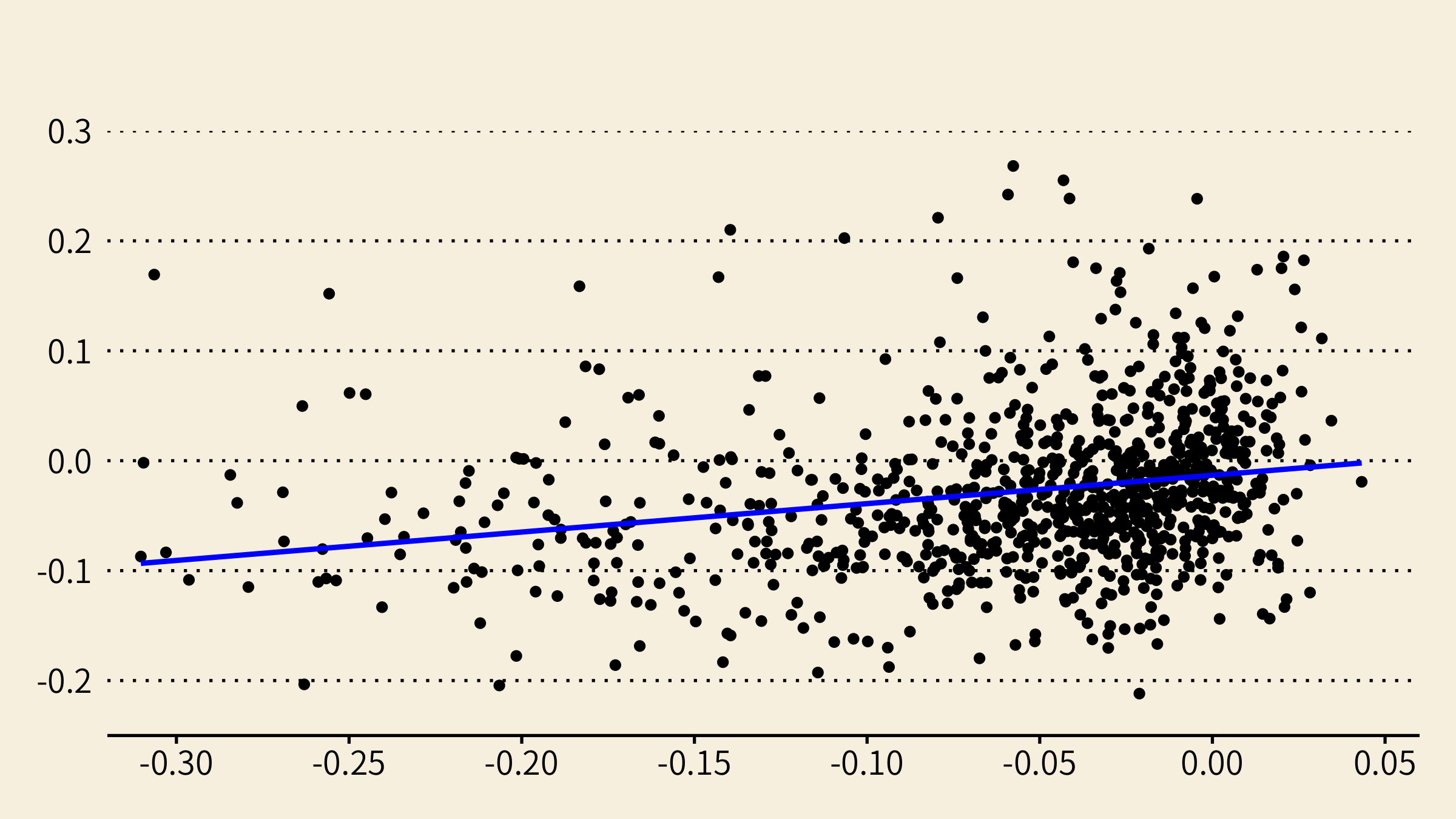

在金融危機時由於房價、股市普遍急速下跌,許多家庭面臨財富淨值 (wealth net worth) 大幅降低的情況。財富淨值可以分成三大塊:房地產與金融資產 (例:股票、債券、儲蓄)、債務,Mian 和 Sufi 連同 Kamalesh Rao 探討由房地產引發的家庭財富淨值降低,是否直接影響其消費行為。由於較窮的家庭大部分的財富淨值都在房地產,比較少持有金融資產,因此當金融危機引發房價崩跌時,對於僅持有房地產和負擔高負債的低財富淨值家庭衝擊會非常大 (圖 3)。

財富淨值 = 房地產 + 金融資產 - 債務

然而實際消費資料難取得,他們採用汽車銷售和信用卡公司 MasterCard 提供的刷卡交易數據作為衡量消費的資料,並且將這些消費數據能對應到每個郵遞區號地區。三位經濟學家再次使用房屋供給彈性作為工具變數,探討房地產淨值下跌導致的家庭財富縮水是否降低消費意願?他們也考量像是家庭收入、金融資產淨值變化等影響家庭消費的因素,依舊發現兩者在 2006 到 2009 年這段橫跨金融危機期間有直接關連。

他們也發現這個房價下跌的財富效應在次貸區、信用卡額度低、再融資額度低的郵遞區號地區,整體消費下滑有更加明顯。房屋淨值跌對大的地區,也是家庭消費支出減少最多的地區。根據他們的估計,如果房價下滑 100 萬元,則消費會減少 5~7 萬元。Mian 和 Sufi 認為,家庭消費支出下滑才是經濟衰退的主要因素,而非公司停止投資和銀行停止放貸款。

金融危機時期-家庭財富淨值降低造成失業

前一段提到在 2006~2009 年之間,在財富淨值下降嚴重的次貸區,家庭的消費支出也大幅下滑。Mian 和 Sufi 想了解有支出減少是否影響這些區域的就業情況?他們先將就業分成在地工作的非貿易財 (non-tradable) 工作,像是餐廳、服務業、零售業等,這些工作比較受當地消費影響。另一類比較偏向全國性的工作則是貿易財 (tradable) 工作,這類工作製造的商品像是電器、汽車等會銷往全美各地,因此不受當地消費影響變化。由於 Mian 和 Sufi 想了解各區的工作變化是否受到影響,因此將此次研究目標是在非貿易財工作的變化。

和前述研究一致,他們採用房屋供給彈性作為工具變數來解決因果關係的問題,發現因為房子淨值大跌導致的家庭財富驟降的郡 (county),確實有更多的非貿易財工作流失 (圖 4),當地公司裁撤許多工作機會,失業情形比淨值小跌的郡來得嚴重。反觀貿易財相關的就業減少情況,在淨值大跌和小跌的郡並未有所差別,即便一樣都經歷就業減少但趨勢相仿。

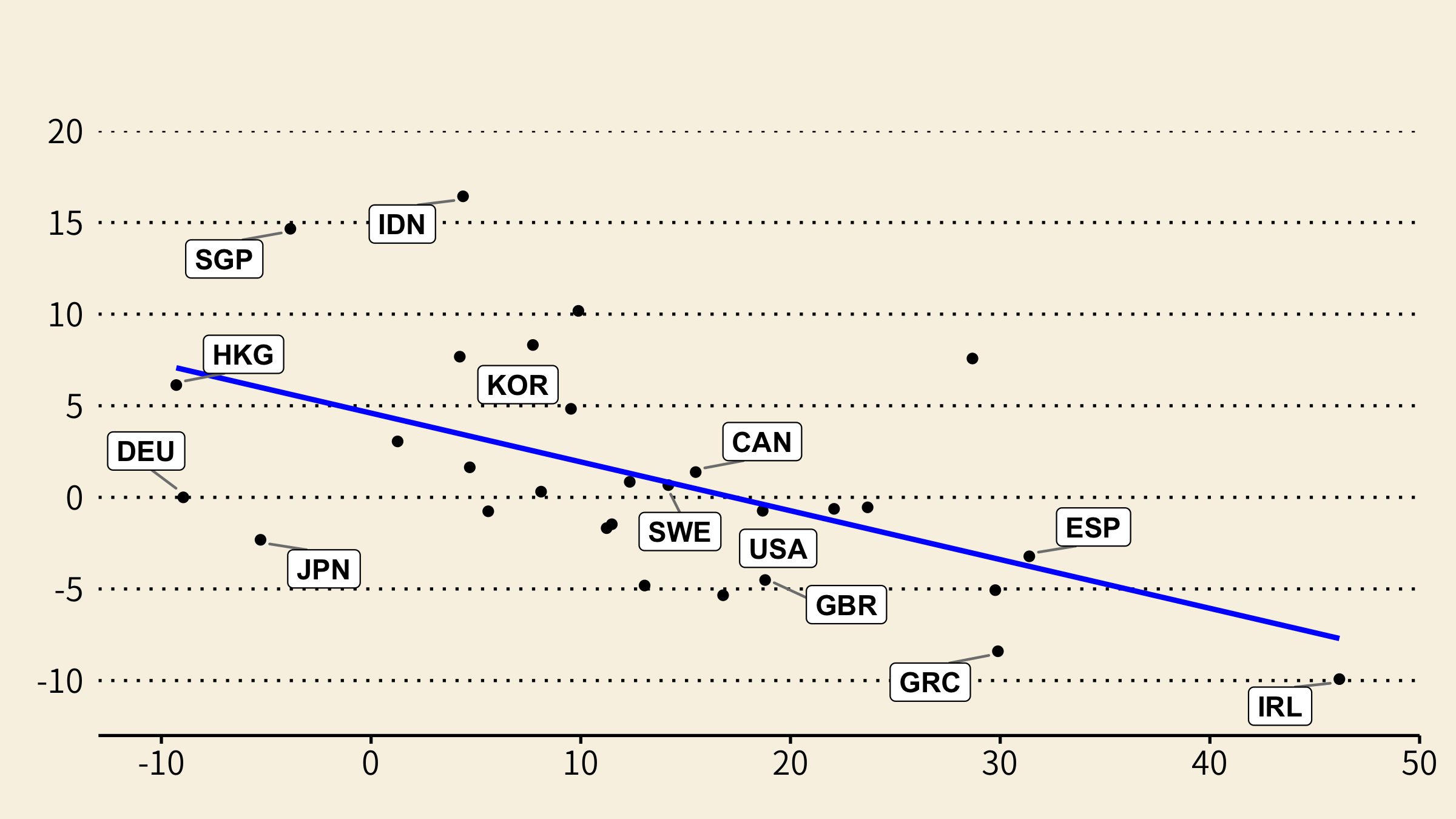

以史為鏡-家庭債務增高預測未來低經濟成長

在 2008 年金融危機發生時,很多經濟學家在事前都沒預料到,因此在危機過後,許多學者嘗試尋找一些指標,來示警過熱的經濟增長。因此 Mian 和 Sufi 以及 Emil Verner 想探討家庭債務飆高,是否能預警未來經濟成長下滑?

他們的研究橫跨全世界 30 個國家,涵蓋期間包含 1960~2012 年,結果他們發現不斷增長的家庭債務,可以預測三年後經濟下滑的現象 (圖 5),家庭債務增高也能示警三年後失業率增加的情況。對於匯率制度採取較嚴政策非浮動匯率的國家,這一現象又更加明顯。三位研究者也察覺業界分析師對於這些家庭債務增高的國家,他們會高估其未來經濟成長,並未察覺到這些國家未來可能的經濟風險,將來自之前過高的家庭債務。

編輯閒聊 (巴尼):學界如何看待 Mian 和 Sufi 的研究

雖然 Mian 和 Sufi 的研究結果還無法在經濟學術界裡取得高度共識,但他們兩人在方法論上的貢獻是有目共睹的,一言以蔽之,他們做的就是將應用個體計量的工具引入總體實證研究中。在 Mian 和 Sufi 之前,90 年代和 2000 年初期,總體經濟學的實證研究還是以時間序列的工具為主,其中的問題不外乎是資料量嚴重不足 (國家級的年度資料了不起就近百的樣本點)、資料品質不一致 (同樣的總體指標在不同國家有不同內涵或資料品質不一)、以及最重要的缺少因果推論的可信度 (引用文章: 相關不是因果,顯著也非不獨立:談迴歸的誤區)。

方法上來說, Mian 和 Sufi 會針對他們感興趣的某項總體指標 (在這篇文章中的例子是房價指標) 去挖掘了國家內部地區性的差異,透過地區性橫截面上的變化,佐以應用個體中常見的工具 (像是差異中的差異或工具變數),來幫助我們更加了解這些指標的內涵。除了解決上述提到過去總體實證研究的問題,讓研究結果更有因果推論的可信度外,他們所做的其實還促進了總體的理論研究和實證研究的對話─那些地區性的變異,恰恰好提供了總體理論裡,異質性模型 (heterogeneous-agent model) 的微觀基礎 (microfoundation)。他們這一系列實證研究也反過來回饋理論學家去校正他們的模型參數。即使近年來越來越多學者去挑戰 Mian 和 Sufi 的發現,他們也多是從應用個體的角度切入,例如去例證他們使用的工具變數可能會受到潛在變數 (confounding factor) 的干擾。他們之後,人們對總體實證研究要求的水平有了非常顯著的提升。

結語

人們生病的時候,會尋求醫生找出病因,當金融危機發生時,人們也需要經濟學家找出經濟衰退的原因。透過 Mian 和 Sufi 一系列的研究,他們發現金融危機前的信用擴張異常現象,指出高家庭債務的潛在風險,並且此指標可以衡量未來經濟增長,提供未來的政策制定者能避免類似的金融危機再次上演。

參考研究文獻

- Mian, Atif, Kamalesh Rao, and Amir Sufi. “Household balance sheets, consumption, and the economic slump.” Quarterly Journal of Economics 128, no. 4 (2013): 1687-1726.

- Mian, Atif, and Amir Sufi. “The consequences of mortgage credit expansion: Evidence from the US mortgage default crisis.” Quarterly Journal of Economics 124, no. 4 (2009): 1449-1496.

- Mian, Atif, and Amir Sufi. “House prices, home equity-based borrowing, and the US household leverage crisis.” American Economic Review 101, no. 5 (2011): 2132-56.

- Mian, Atif, and Amir Sufi. “What explains the 2007–2009 drop in employment?.” Econometrica 82, no. 6 (2014): 2197-2223.

- Mian, Atif, and Amir Sufi. House of debt: How they (and you) caused the Great Recession, and how we can prevent it from happening again. University of Chicago Press, 2015.

- Mian, Atif, Amir Sufi, and Emil Verner. “Household debt and business cycles worldwide."Quarterly Journal of Economics 132, no. 4 (2017): 1755-1817.

某些城市的地形適合擴張,例如市郊多為平原地形的城市,就被視為供給彈性高。如果是盆地地形且城市內部大多已被開發,則視為供給彈性低。 ↩︎

工具變數說明可以參考之前的文章:《自然實驗:無法重製的人生/歷史》 ↩︎