每當走到大賣場時,發現怎麼想買的東西價格,又比上一次來得貴,因此只好走到特價專區,想看有沒有什麼好康可以撿,心想如果東西都能變便宜就好了,那麼一定可以刺激大家消費。

但是回想了之前的經濟學課堂中,教授好像說幾項商品變便宜對荷包是好事,但如果長期而言所有東西都變便宜,對於經濟相關的官員就很頭疼,要想辦法刺激通膨再起。所以究竟為何經濟學者希望會有通膨呢?

通貨膨脹怎麼算?從物價指數談起

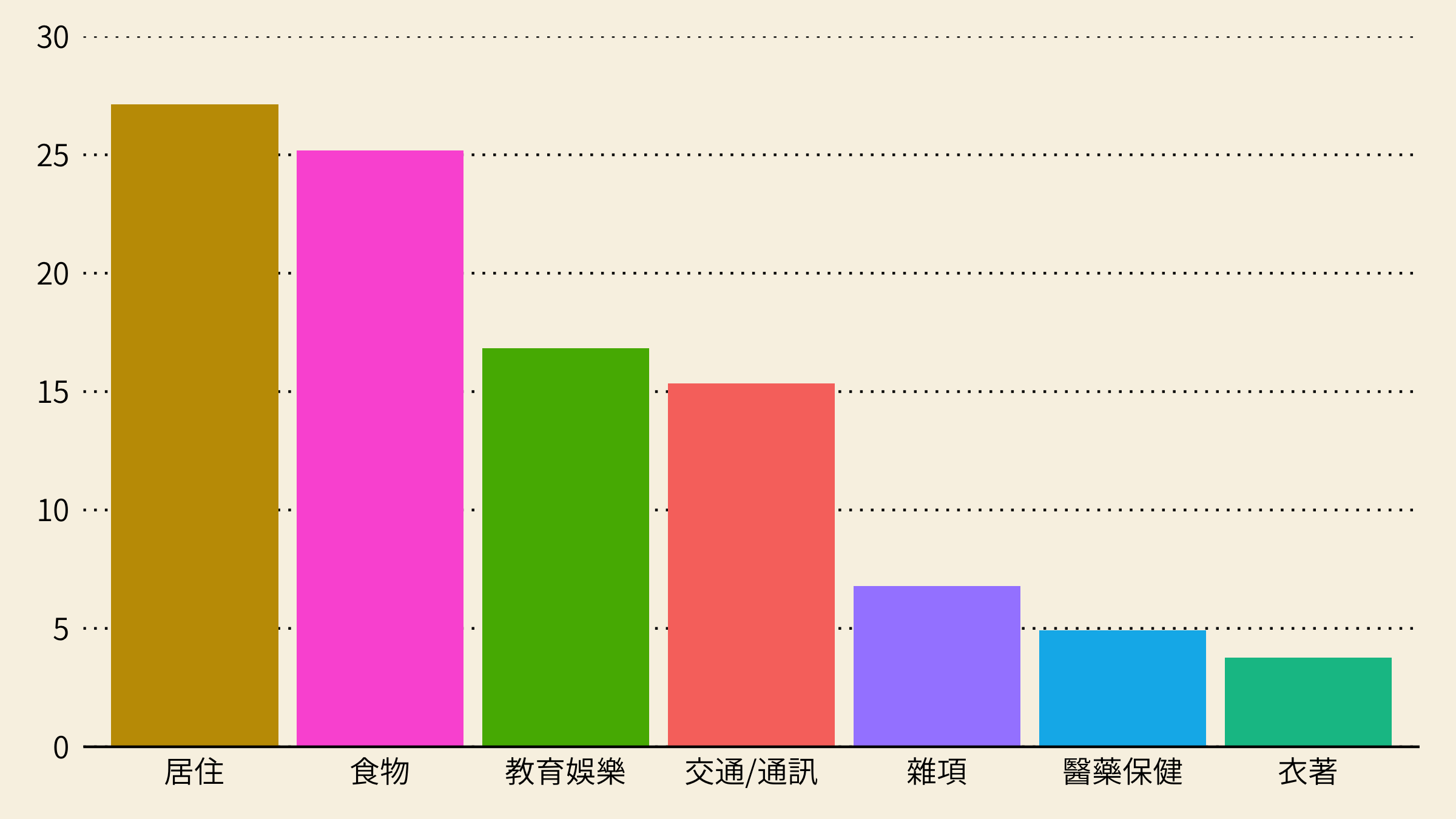

在計算通膨前,我們需要先了解物價指數如何計算,根據行政院主計處給予物價指數權重的統計方式,和編制方法詳細說明,以消費的七大類來說,最高的是居住、食物類,權重佔比都超過 25%;而教育娛樂、交通/通訊類,佔比也同樣超過 15%。

然而有的人會覺得通膨怎麼好像沒有反應房價過高的現象?原來是因為物價指數的計算僅含房租 (18.22%),因此和房價並未有直接的關係,主計處的解釋說明如下:

CPI 係衡量家庭購買消費性商品及服務價格水準的變動情形,查價項目僅涵蓋食、衣、住、行、育、樂等消費支出;而住宅屬固定資產,家庭購買住宅並非消費,因此 CPI 不查房屋價格,居住負擔則以房租成本或租金價格反映 (包括實際租金以及自用住宅租金設算)。

從七大類拆開分項來看,的確房租是佔比最高的項目,較高的中、小類權重項目還包括:

- 房租 (18.22%)

- 外食費 (9.90%)

- 教養費 (9.72%):學雜費、補習;教科書、書籍報章雜誌;電腦及其他耗材等。

- 交通服務及維修零件 (8.74%):行動電話、網路費;公車、捷運:停車費等。

- 娛樂費 (7.12%):國內外旅遊、有線電視、運動、看電影等。

詳細購買的品項可參考此文件和常見問答。當我們算出物價水準後,就可以比較每一期的改變量,因此就可以算出通貨膨脹。簡單的說,就像我們去大賣場,購物推車內裝的商品都一樣,如果這次我們花 1,000 元,下次買花了 1,010 元,則通膨經過計算後是 1%。當然通膨的實際計算,涵蓋商品和服務更多更複雜,但同理是比較每一段時間內,消費一樣的商品和服務,其價差的變化。

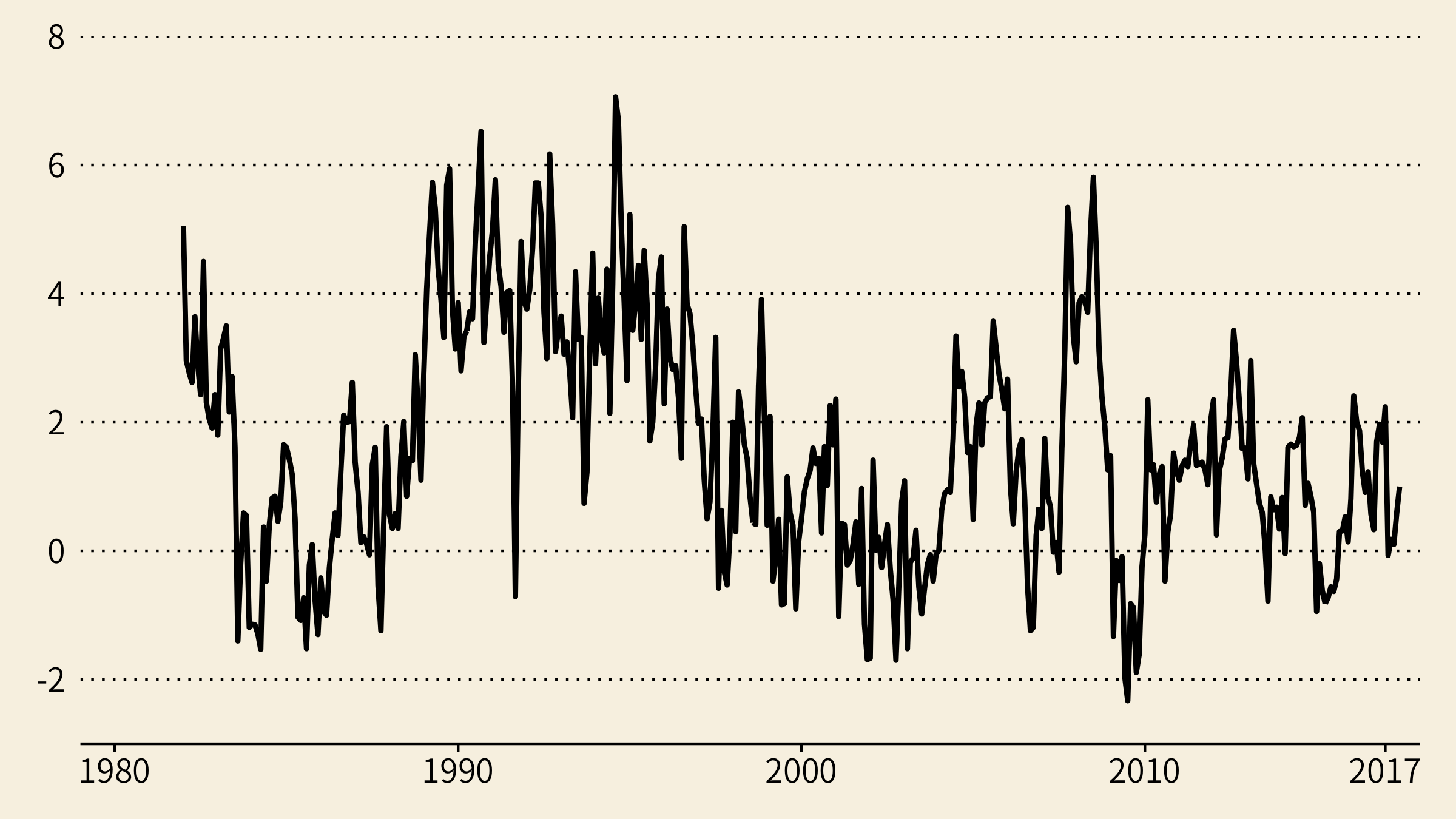

回顧台灣近 40 年來的通膨指數,絕大多數時間都落在 -2~7% 之內,近十年間也只有在 2007、08 年曾經超過 4%。

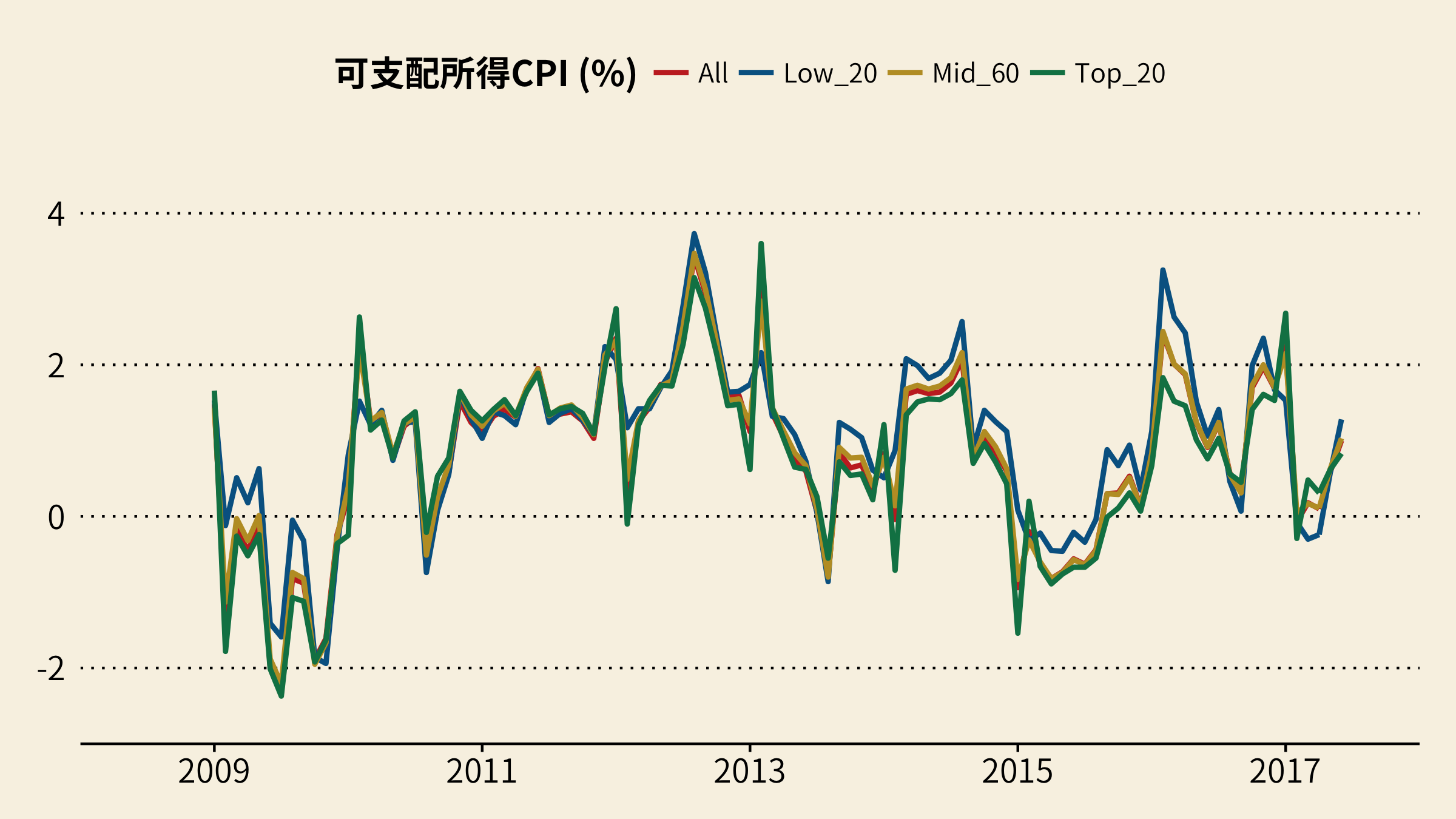

另外政府也有公佈 2009 年至今,各所得間的通膨影響,採用的是可支配所得,分成三組:前 20%、中間 60%、後 20%。如果我們將前 20% 和後 20% 的可支配所得作比較,大部分的時間兩者差距都在正負 1.5% 內,從2009年起算,有 10 個月份的後 20% 可支配所得,高於前 20% 者超過 1%;相對來說,僅 3 個月份的前 20% 可支配所得,高於後 20% 者超過 1%。

追蹤通膨時,為什麼冰淇淋比貝果重要?

《華爾街日報》曾以此題目撰寫文章,來說明通膨是如何計算,這個問題的答案其實很簡單,因為通膨衡量的是一籃子商品,根據美國勞工統計局的統計,美國的消費者一年花費在冰淇淋的金額是 $54.04,高於貝果的金額 $39.07,因此在計算通膨時,理當給予冰淇淋較高的權重。

除了通膨指數之外,媒體和政府官員也常使用核心通膨 (Core CPI) ,此指數扣除掉短期波動性較大的能源 (ex:石油、天然氣)、糧食等商品和服務項目,由於這些商品較容易受到短期的政局不穩定和天氣干擾,像是中東情勢緊張或者颱風,都使得商品的價格在短期變化大,扣除後變能準確評斷整體商品價格變化的長期走勢。

物價比大眾想像中漲得少?

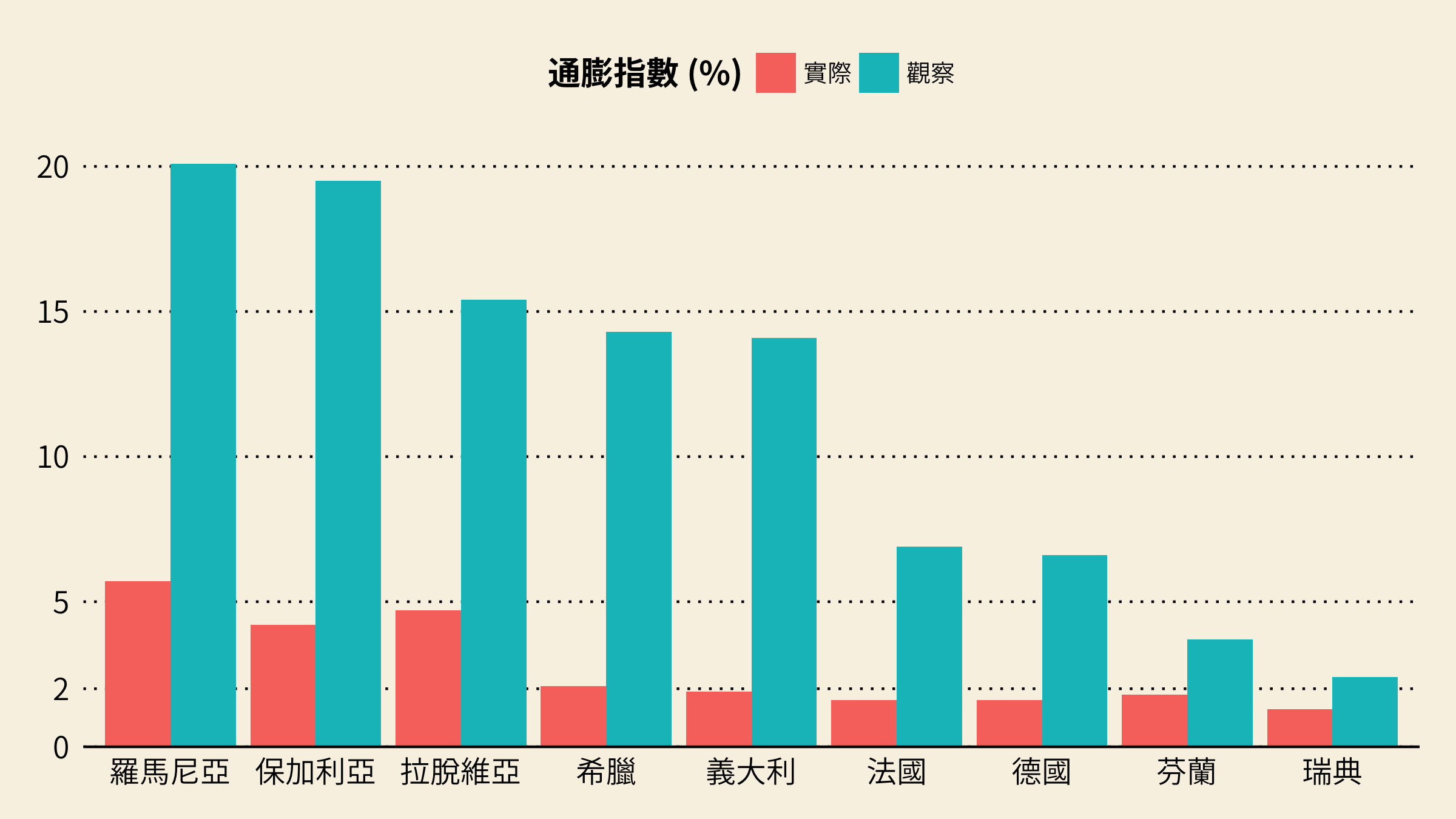

許多央行將通貨膨脹目標設在 2%,而官方的實際數字大致也雷同,但根據彭博新聞的報導,他們調查 2004-15 年歐盟國家對於通膨的看法,結果發現人們所察覺的通膨 (perceived inflation) 平均是 9.5%,遠高於此實際平均值 1.8%。

同時各國的觀察差異也很大,在通貨膨脹率較高的國家 (ex:保加利亞,拉脫維亞、羅馬尼亞) 或經濟不佳的國家 (ex:義大利、希臘),通貨膨脹率的看法與現實差異大,落差幅度超過 10%。 瑞典、芬蘭、德國、法國人相對準確,落差幅度低於 5%。同樣的研究也發現,女性觀察到的物價較高,年紀較長者則是判斷稍微比較準。

為什麼物價下跌不是好事?

在一般人看來,如果商品價格下跌變便宜,感覺對大家的荷包是一件好事,然而如果從總體角度來看,這種現象便是通貨緊縮,是經濟學家十分不樂見的現象。由於物價下跌,人們會傾向延後消費,因為預期日後的價格還會再下降,那當然等之後再買東西比較划算。

然而消費降低,連帶也會使得廠商不願意生產商品,同時因為通縮會使得實質債務成本增加,降低投資意願,甚至調降工資、裁員等現象,整個經濟體會顯得沒有生氣,陷入衰退的循環,像是金融大蕭條時期,美國的消費物價下跌約 30%。

當然經濟學家也不喜歡過高的通膨,高物價漲幅會使得民心惶惶、社會不安定,並不利於經濟長期發展。穩定的通膨,在理論上可以促進大眾消費,廠商也有意願生產、投資,公司賺錢後,進而回饋其員工,像是調漲薪水工資、增加就業機會等,使得經濟體處在健康的循環。

通膨目標怎麼訂?

在訂立通膨目標時,一般會提到菲利浦曲線 (Phillips curve) 和泰勒法則 (Taylor rule):

- 菲利浦曲線:顯示通膨和失業率的反向關係,也就是高 (低) 通膨常伴隨著低 (高) 失業率,2006 年的諾貝爾經濟學獎得主 Edmund Phelps 在 60 年代對此理論提出補充,他表示通膨並非只和失業率有關聯,也必須考量到人們對於物價和工資的預期。

- 泰勒法則:史丹佛大學教授 John Taylor 在 1993 年時提出,聯準會的利率決策,應該考量通膨和產出,而這兩項都是訂立目標與實際的差距,決定美國的聯邦資金利率,因此利率和通膨息息相關。

《經濟學人》的文章指出紐西蘭央行在 1990 年首創設立通膨目標,台灣目前則無明確的通膨目標數字。而美國的聯準會則是在 2012 年才正式列為目標,並將此目標數字定為 2%,過高的通膨目標將使得物價不穩定,但過低的目標也讓經濟體沒有朝氣,認為 2% 目標,有助於維持物價穩定和維持就業水準,使美國長期的經濟發展能穩定向上。

這邊指的是平均 2%,而非上限值,因此這項統計數字是可以超過 2%,但根據調查研究,大部分的企業以為是不能超過 2%,然而實際上 2% 是目標值。

然而為何經過這幾年聯準會祭出量化寬鬆等擴張性貨幣政策,同時失業率也降低至這十年的新低水準,但目前的美國通貨膨脹率依舊未達平均 2% 呢?學術界與業界對此也未有共識,有的人認為需求依舊不夠強勁,同時油價不高也可能是主因。另外《華爾街日報》近期也撰文,指出通訊業者給予優惠的手機資費方案,也可能是低通膨的主因之一。

通膨估計準確嗎?

史丹佛大學教授 John Cochrane 撰寫文章指出,由於現在科技進步,商品品質進步的關係,通膨實際上是被高估的,因此 2% 的通膨目標,或許代表著沒有通膨。他舉 iPhone 為例,假設第七代比第六代貴 $100,然而實際上這個商品是多 $200 的價值,像是因為功能變多,所以實際上消費者是賺到 $100,雖然名目上我們多花 $100,因為品質改進,我們的實質花費其實是降低的情況。哈佛大學教授 Philippe Aghion 等人的近期研究表示因為品質進步,通膨實際上被高估 0.5~1%。

另外物價指數所涵蓋的商品和服務項目,也必須與時俱進,例如剛剛提到的智慧型手機,在十幾年前還不是很普及,然而現在變成幾乎每個家庭的必備物品,因此一籃子商品的權重和新商品的加入和改變,大約每隔五年就會做出調整。

討論與結語

由於今年底就是金融海嘯 10 週年,美國的經濟表現還稱不上處在完全健康的狀態,實際通膨率和利率依舊很低,未回到金融危機前的水準。因此現在有一批經濟學家表示現有的通脹目標 2%,並不合實際經濟情況,包含諾貝爾獎得主 Joseph Stiglitz 等學者聯名上書,希望聯準會改變目前的通膨目標。《經濟學人》在報導也指出通膨目標應該調整,或者使用其他指標,像是GDP成長,作為訂立利率水準的參考指標。

從以上的內容,我們可以知道物價和通膨指數是如何編制,然而從歐盟過去十年的調查,在一般民眾的心中,物價上漲的幅度遠比官方公布的實際值來得高;有的人也會覺得為何物價下跌、東西變便宜有何不好,但經濟學家不樂見通縮的現象,希望物價能溫和上漲,有利經濟穩定成長。

面對這種認知差異,官員們或許需要更多和民眾的溝通,就像前聯準會主席 Ben Bernanke 所言:「貨幣政策是百分之 98 的談話,和百分之 2 的行動。」不僅是貨幣政策需要溝通,其他跟小市民荷包相關的政策也是一樣,以達到縮小民眾認知和實際數字的差異。同時也要定期檢驗和調整統計方式,以確保統計數字能確實反映當前的物價情況。

延伸閱讀

參考文獻

- Aghion, P., Bergeaud, A., Boppart, T., Klenow, P. J., & Li, H. (2017, January). Missing growth from creative destruction. Federal Reserve Bank of San Francisco.

- Arioli, R., Bates, C., Dieden, H., Duca, I., Friz, R., Gayer, C., … & Pavlova, I. (2017). EU consumers’ quantitative inflation perceptions and expectations: An evaluation (No. 186). ECB Occasional Paper.

封面圖片來源:Obama White House Flickr