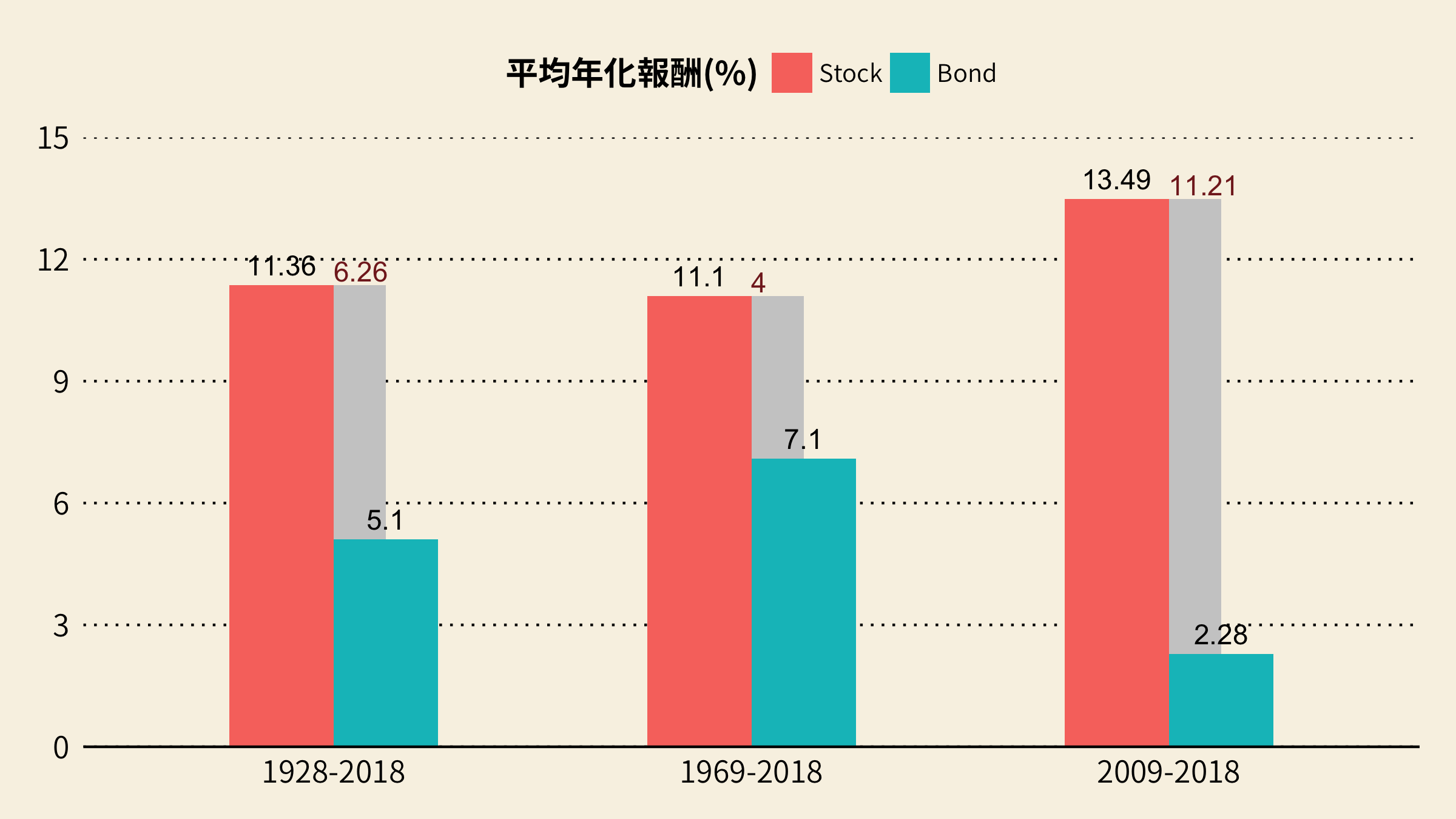

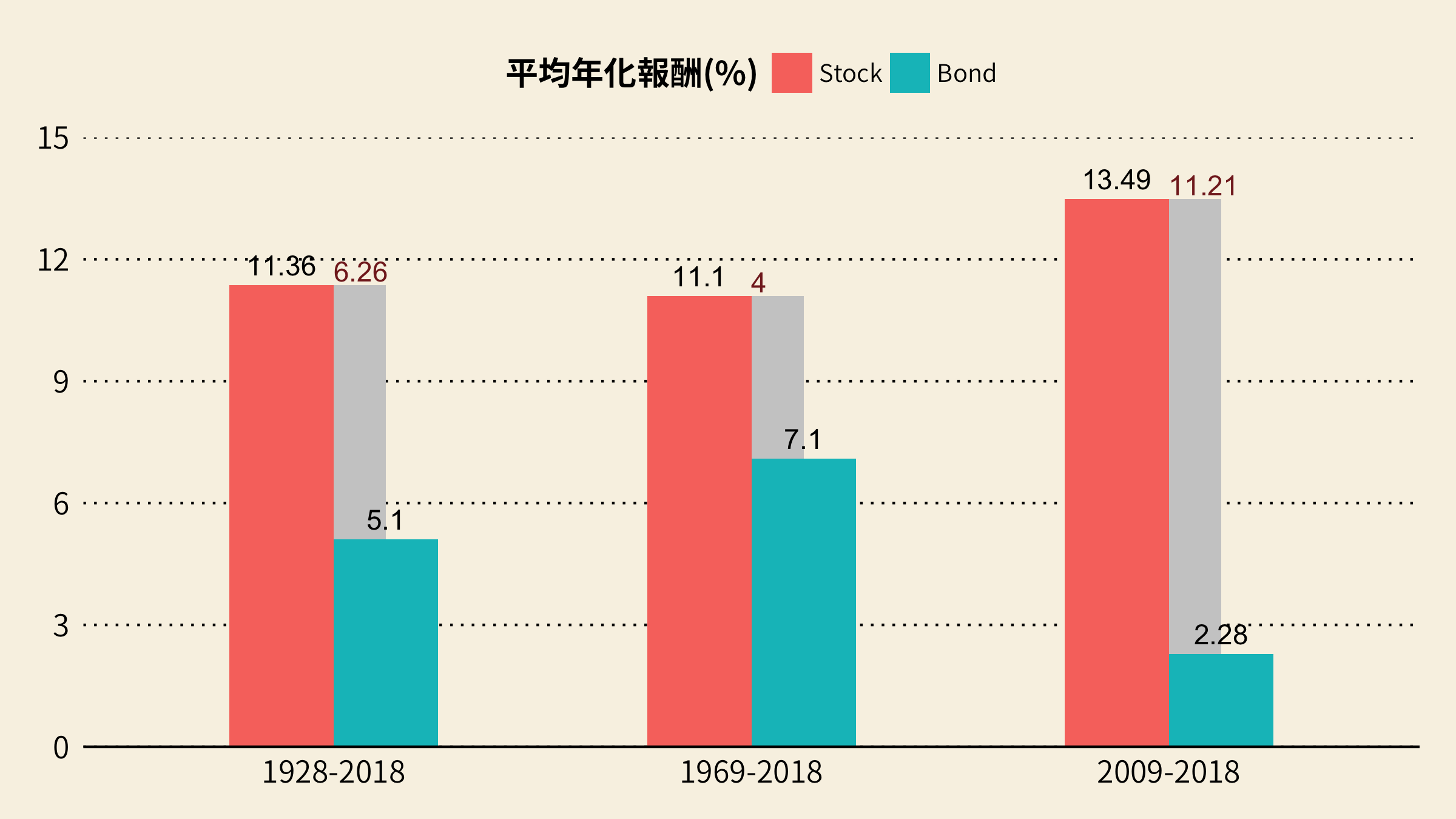

股市的報酬遠高於債券報酬,一直以來是財金學術界想解開的謎團,也是資產定價 (asset pricing) 重要的研究議題。根據紐約大學 Aswath Damodaran 提供的資料,從 1928 至 2018 年這 90 年間的 S&P 500 股市平均報酬為 11.36% (9.49%) 1,十年期美國國債則是 5.1% (4.83%),股市和債券的報酬差距,或者學術界稱為「股票風險溢酬」(equity risk premium) 為 6.26% (4.66%)。

Rajnish Mehra 和 Edward Prescott 兩位學者早在 1980 年代就發現此現象,並將此差距稱為「股權溢價之謎」(equity premium puzzle),原因是現有的經濟模型,可以解釋股市的應有報酬較美國國債市場高,但無法解釋兩者之間的報酬差距,為何會達到至少 4%。面對此報酬差距,人們理當多持有股票,畢竟以 4% 計算,經過 50 年的財富差距至少是 7 倍。

如果愈多人持有愈多股票,照理說股票和債券的報酬差距就會縮小,但以實際的歷史資料可看出報酬的差距並未減小。如果我們單看這 50、10 年的數字,風險溢酬也達到 4% (3.04%)、11.21% (11.00%),可以看出這十年之間的差距更加明顯。

另外一個現象則是股權溢價隨時間改變,跟經濟週期有明顯的關係,在景氣衰退時,價格低、預期報酬高、股權溢價也高,在經濟好的情況則相反,股權溢價較低。這兩個現象就帶出兩個重要的研究問題:

- 為什麼會有如此高的股權溢價?

- 為什麼股權溢價會隨時間改變?

如何解釋這兩個問題?

要解釋此現象,最簡單的答案是股票市場的風險很大。然而必須是股市才有的一種特殊風險,當人們需要用錢的時候,這時股市的報酬也很差,對於投資股市的人而言,是一件雪上加霜的事情。舉例來說,當經濟體遇到金融風暴或者經濟衰退時,企業虧損並且開始裁員,人們失去工作,對於錢的需求性更高,但此時股市通常在經濟表現不佳時,也表現不好,這就是股市不同於債券市場的風險。

許多經濟學家嘗試更深入的探討其風險來自何處,其中總體金融 (macro-finance) 的研究,嘗試解釋此現象,特別是在 2008 年金融危機之後,有更多經濟學家投入相關的研究。雖然是關於總體金融的研究,但分析方法會回歸個體,例如個人或金融機構的風險承擔能力會隨時間變化。以下有幾種不同的解釋方式:

習慣 (Habits) | 不同偏好 (Heterogeneous preferences)

習慣模型由 John Campbell 和 John Cochrane 提出,他們表示人們不太願意在經濟不景氣時承擔風險,由於這個模型假設人們的投資跟消費息息相關,在經濟衰退時,他們的消費相對於過去平時的消費量來得低;而在景氣好的時候,消費水準也比過往平均較高,所以可以承受較高的風險。因此人們的風險厭惡程度和經濟週期相反,景氣差的時候人們比較厭惡風險,也因此要他們在經濟衰退持有風險資產 (ex: 股票),他們會要求更高的的回報和補償,所以可以解釋為何會出現較高的股權溢價,和此股權溢價隨經濟週期而改變。

另外有的學者提出,人們對於風險有不同的偏好,有些人很討厭風險,有的人沒那麼討厭。Nicolae Garleanu 和 Stavros Panageas 說明不那麼厭惡風險的投資人,會持有更多的股票,但是當股市下跌時,這些人會損失比較多,然後變成市場的少數人。也因此如果要吸引此時市場的大多數者:厭惡風險的投資人,股票市場必須給予更高的報酬。

長期風險 (Long run risk) | 災難風險 (Disaster risk)

Ravi Bansal 和 Amir Yaron 認為,投資人擔心長期風險,在這裡他們定義的是微小但持續變化的消費增長。當市場上聽聞有關未來消費增長的壞消息時,投資人會對收益較低的資產,要求較高的補償。例如 Bansal 等研究者在另一個研究中,發現投資人對於價值型的股票 (value stock, 高帳面/市價比的公司),會要求更高的報酬。 此模型可以解釋為何會有較高的股權溢價,但無法說明為何報酬有高的變化性。

在 1980 年代,Thomas Rietz 提出另一種觀點,影響消費的罕見災難 (rare disasters) 會使投資人更擔心持有股票,因此解釋為何會有高的股權溢價。 但是這種災難很少見,其頻率、大小和持續時間難以衡量。 一種方法是衡量人為的危機事件,例如經濟大蕭條、戰爭等,而非天然災害像是地震、颱風,觀察其投資人的消費和股市報酬。但和長期風險模型一樣,災難風險模型也只能解釋較高的的股權溢價。

金融中介機構 (Institutional finance)

在 2008 年金融危機之前,比較少學者注意到金融中介機構,在金融危機所扮演的重要性,為什麼金融中介機構在經濟中很重要? 大多數家庭都是資金的提供者,將錢投入金融中介機構,這些機構大部分都是高負債,這些負債來自於存戶的資金。然而當金融危機發生時,虧損對於高負債 (高槓桿) 的金融機構有很大的影響,便會開始出售資產彌補虧損,但此舉會造成該資產的價格下滑,其中的金融中介也會跟著拋售資產,造成價格進一步的下跌,形成一個循環,此現象稱為「火速銷售」 (fire sales)。

為什麼我們需要金融機構模型?另一個原因是因為風險溢酬在金融危機時,比經濟衰退時來得更大。 Tyler Muir 的研究顯示在金融危機期間,風險溢價的增加幅度,之前的模型無法完全解釋,因此作者認為需要考量市場失靈和金融機構。在金融機構模型中 ,個人不會改變他們的風險態度,但他們相比金融機構而言,在市場中並不活躍,而金融中介機構由於有高的負債和槓桿,其價值會隨金融危機而改變,造成其市場風險承受能力的變化,也因此在金融危機時,需要更高的風險溢酬。

小結

為了解答股權溢價之謎,也就是為何美國股市的長期報酬,遠高於美國國債市場的長期報酬,原有的經濟模型可以解釋為何股市的報酬較高,但無法解釋其差距為何如此巨大。

不同的經濟學家嘗試使用不同的方式來解釋此現象,從個人家戶的消費和投資習慣、對於不同風險的在意厭惡程度,到金融危機之後,認為金融機構或許才是造成此現象的原因。這篇文章帶大家認識不同的理論主張論點,許多近期的理論研究,還需要更多實證資料證明其理論,可以解釋股權溢價之謎,和其股權溢價會隨時間改變。

延伸閱讀

參考文獻

- Bansal, Ravi, Robert F. Dittmar, and Christian T. Lundblad. “Consumption, dividends, and the cross section of equity returns.” The Journal of Finance 60, no. 4 (2005): 1639-1672.

- Bansal, Ravi, and Amir Yaron. “Risks for the long run: A potential resolution of asset pricing puzzles.” The Journal of Finance 59, no. 4 (2004): 1481-1509.

- Barro, Robert J. “Rare disasters and asset markets in the twentieth century.” The Quarterly Journal of Economics 121, no. 3 (2006): 823-866.

- Campbell, John Y., and John H. Cochrane. “By force of habit: A consumption-based explanation of aggregate stock market behavior.” Journal of Political Economy 107, no. 2 (1999): 205-251.

- Cochrane, John H. “Macro-finance.” Review of Finance 21, no. 3 (2017): 945-985.

- Garleanu, Nicolae, and Stavros Panageas. “Young, old, conservative, and bold: The implications of heterogeneity and finite lives for asset pricing.” Journal of Political Economy 123, no. 3 (2015): 670-685.

- He, Zhiguo, and Arvind Krishnamurthy. “Intermediary asset pricing.” American Economic Review 103, no. 2 (2013): 732-70.

- Mehra, Rajnish, and Edward C. Prescott. “The equity premium: A puzzle.” Journal of Monetary Economics 15, no. 2 (1985): 145-161.

- Muir, Tyler. “Financial crises and risk premia.” The Quarterly Journal of Economics 132, no. 2 (2017): 765-809.

- Piazzesi, Monika. “Asset pricing.” NBER Reporter Online 2 (2010): 1-7.

- Rietz, Thomas A. “The equity risk premium a solution.” Journal of Monetary Economics 22, no. 1 (1988): 117-131.

算術平均 (幾何平均) ↩︎