蔡英文總統於今 (2017) 年 2 月 6 日提出「前瞻基礎建設計畫」。這項 8 年預計花費新台幣 8,824.9 億元的投資計畫,真的能打造「下一個世代所需的基礎建設」嗎?拋開政治立場或對「政治動機」的質疑,不預設支持或反對的立場下,我想用簡單的經濟學原理,和讀者一起檢視行政院的 前瞻計畫核定本,盡力一個公民的力量,監督這筆勢不可擋的財政支出。

推動「前瞻」的理由?

媒體上有各種揣測,但我們先看看行政院「前瞻基礎建設計畫核定本」怎麼說。根據核定本第貳章的背景分析,政府提出的理由有 2 點:

- 台灣近年公共投資 (包含政府投資及公營事業投資) 呈負成長,所以應該要擴大公共投資,以帶動民間投資與創新。

- 根據世界經濟論壇 (World Economic Forum) 的「2016-2017 年全球競爭力報告」,台灣在「基礎建設」這個項目的分數比新加坡、香港、南韓低,所以要針對「基礎建設」擴大政府投資。

這 2 個理由聽起來很直覺,但其實都有待商榷。本篇先討論公共投資的基本經濟學概念。

公共投資的「乘數效果」?

行政院核定本在推動原則 (核定本第 7 頁) 中強調,前瞻計畫要有「乘數效果 (經濟效果、所得效果及就業效果)」,這是什麼意思?凱因斯等經濟學家認為,政府投資一筆資金到經濟體中,這筆錢會透過一次又一次的交易,製造出第 2 筆、第 3 筆錢,因此最後所能帶動的經濟表現 (例如 GDP) 會多於原本政府的投資。

基礎經濟學課本常提到一個夢幻的故事: 政府出一大筆錢 (例如: 1000 億元) 蓋捷運,會有第一批人直接賺走這筆錢,像是工程公司、材料供應商、建築工人等。這批人賺到錢後,會拿一部分 (例如: 40%) 去消費,而這筆花出去的錢 (\(0.4 \times 1000\) 億元),就為第二批人增加了收入,然後這些人會再拿其中一部分去買東西,成為第三批人的收入 ( \(0.4 \times 0.4 \times 1000\) 億元) 這樣一次又一次,經過非常多次交易後,整個經濟總收入共增加了:1

\[ 1000 + 1000 \times 0.4 + 1000 \times 0.4^2 + 1000 \times 0.4^3+ … \]

\[ = 1000/(1-0.4) = 1670 億元 \]

政府只投資了 1000 億元,卻能帶動 1670 億元的總體收入增加,真可謂經世濟民、造福蒼生之舉啊!

然而,現實總是殘酷的,實證研究至今仍無法證明「乘數效果」的存在,許多實證研究甚至發現,公共投資的乘數效果可能小於 1,也就是政府支出 1000 億元,所能帶動的國民所得增加幅度卻不到 1000 億元,童話故事破滅了,為什麼呢?

政府的錢哪裡來?

上面的故事只說了一半,政府一開始投資的這筆錢不是憑空冒出來的,一般政府擴大投資可能透過兩種方式支應 (1) 直接增加稅收 (2) 舉債。

就算公共投資真的有大於 1 的乘數效果,那課稅的時候,故事恰巧反過來,也會有一樣大「反向」乘數效果。以上面的例子而言,如果公共支出從 1000 億變成 1670 億的故事成立,而政府增加 1000 億元的稅來因應支出,那麼民間收入也同樣會一層又一層的減少,最後下降 1670 億元,整體經濟效果完全抵消。

根據行政院核定本:「(前瞻計畫) 所需經費來源,得以舉借債務方式辦理…」前瞻的巨款會以舉債的方式支應,只是每年舉債額度有法定上限 (核定本第 350 頁)。值得注意的是,借來的錢總是要還,舉債只是延後增稅的時間而已,總有一天要動用國庫還錢,到時還是得面對增稅的反效果。至於「舉債支應」本身,在舉債的當下就會有「消費平滑」以及「排擠效果」兩種效應,這兩者是常用來解釋「為什麼沒有乘數效果?」甚至「乘數效果小於 1」的原因。

消費平滑理論

為什麼人們會儲蓄?傅利曼等經濟學家指出,人們在決定今天的消費和儲蓄時,會考慮「未來」的預期消費。首先,當人們知道自己未來的消費會增加時,今天就會因此而感到愉快,反之,如果人們知道未來會過得很慘,今天就會開始擔心。更重要的,人們對今天或明天的消費都有「邊際效用遞減」的特徵,例如,一個人原本經濟拮据,消費很少,這時帶他去一趟高級餐館,就會愉快到睡不著覺;但如果已經家財萬貫,縱使多給他一棟房子,可能也沒什麼感覺。

這 2 個特徵加起來有個神奇的效果,就是人們會「平滑」現在和未來的消費,也就是說,人們不喜歡「今天有錢、明天很窮」這樣的消費組合。為什麼?回想「邊際消費遞減」的故事,今天錢比較多,所以減少消費損失的快樂較少,如果我把錢存起來,留到明天再消費,那麼增加的快樂會比較大,這時候人們就會儲蓄了。

暸解了這套解釋「儲蓄行為」的理論,回頭看看「舉債支應公共投資」的效果。公共投資提高了人們今天的收入,但未來政府還債時會增加稅收,造成消費組合更加「不平滑」。這時,喜歡「平滑消費」的人們,便會增加儲蓄,甚至可能減少今天的消費,為未來做準備。這解釋了為什麼看不到乘數效果,縱使人們「平常」會把收入的 40% 拿去消費,不代表公共投資增加的收入就會有 40% 被拿去消費,很可能只有 20% 甚至是 -10%。這就是現代總體經濟學中著名的盧卡斯批判 (Lucas Critique),人們面對政策衝擊的反應行為,很可能與平時並不相同,評估政策效益時,不能單純使用歷史資料預測,必須考慮誘因。

依據我的觀察,現今總體經濟學家多已接受平滑理論「存在」,但仍在持續研究其效果的大小,以及可能的影響因素。

公共投資的「排擠效果」

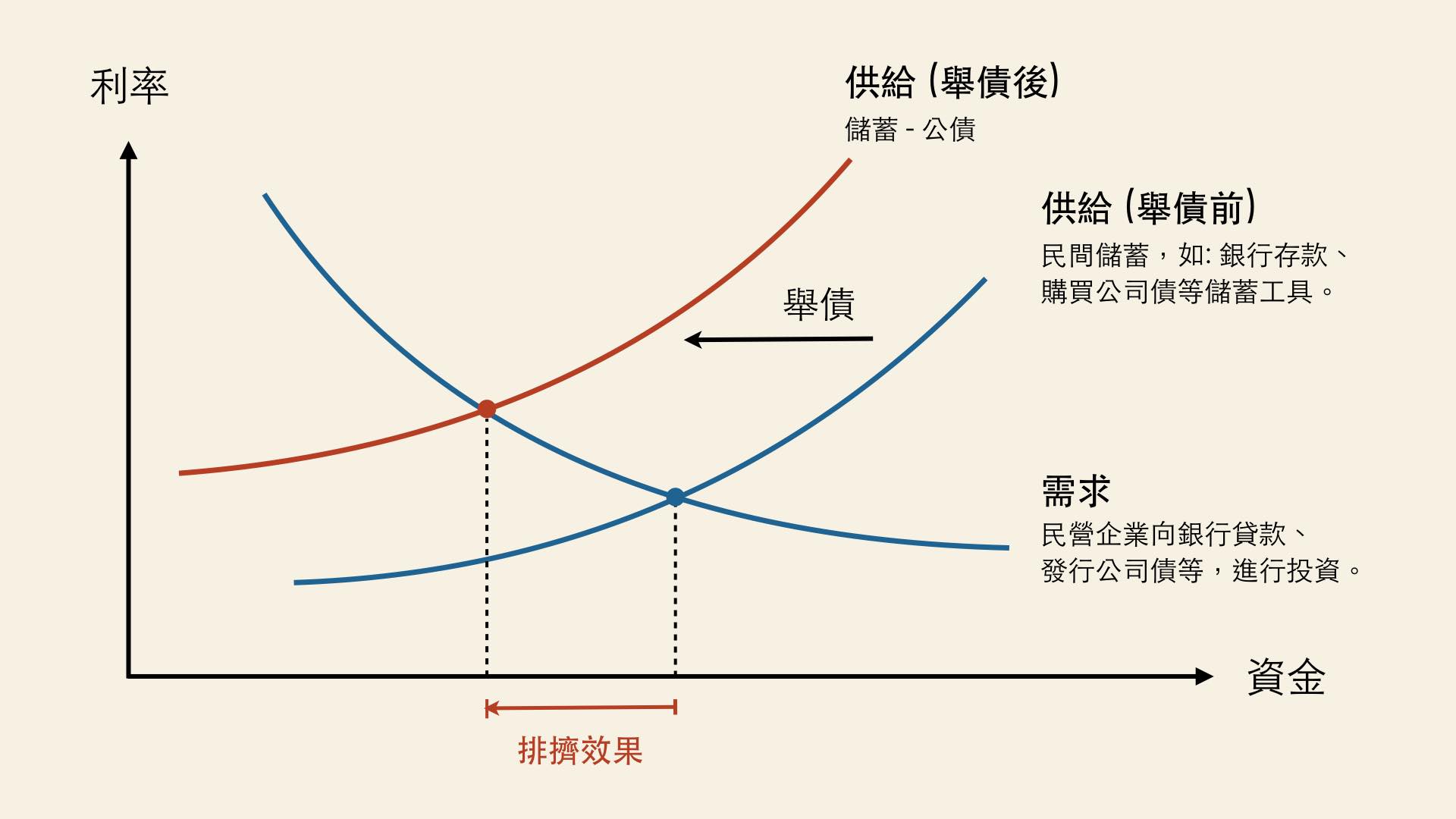

行政院「前瞻」核定本提到,前瞻計畫可「帶動公民營企業投資」(核定本第 360 頁)。但實際上,透過舉債支應公共投資,可能會間接導致「私人投資」減少,經濟學稱為排擠效果 (crowding-out effect)。

排擠效果來自資金市場的供需法則,企業透過借款取得資金、進行投資,是「借貸市場」的需求者,而儲蓄則是資金的供給者。像是現實生活中,我們把錢存入銀行,銀行再將錢借給企業投資。利率是借貸市場的「價格」。讀者可以這樣理解: 假如利率為 R,企業今天借 1 塊錢以後要還 1+R 塊錢,企業就像是花了 R 塊錢,來購買「借我 1 塊錢」這個服務;而出借資金的人,就像透過提供「借你 1 塊錢」的服務,來換取 R 塊錢的報酬,因此 R 就是「借貸」這項交易的價格。如此,便能對應到國高中課本的「供給需求」圖,來理解民間投資的「資金」市場。

當政府舉債以支應公共投資,人們會減少原本存在銀行、購買公司債等私部門儲蓄工具的資金,而改買風險極低且報酬不差的「公債」,這導致民間資金的供給減少,借貸市場的供給線左移,原本的利率下,私部門資金供不應求,最後利率上升以調節供需。利率上漲,代表取得資金的成本變高 (借錢變貴了),新的均衡下,私部門可以用來投資的資金下降,民間投資減少。

這個簡化的模型帶給我們一個啟示,公共投資不單純是政府送了一筆錢給民間,除了投資本身的創造的收入外,舉債支應公共投資還會「扭曲」私部門的資金市場,間接排擠私部門投資。忽略了「排擠效果」勢必會嚴重錯估公共投資的預期效益,「以公共投資帶動民間投資」的期待,可能只是場誤會。

結語

行政院認為,台灣近年公共投資減少,應透過前瞻計畫投入新台幣 8,824.9 億元,預期透過「乘數效果」提高實質 GDP 新台幣 9,759 億元,並直接帶動公、民營企業投資共新台幣 17,777.3 億元 (核定本第 359-360 頁)。然而,公共投資真的有乘數效果、真的能帶動民間投資嗎?

我提出的觀點如下:

- 實證研究仍無法確知乘數效果大小,考慮「消費平滑」理論後,公共投資的乘數效果甚至可能小於 1。

- 即使乘數效果大於 1,政府的錢並非無中生有,就算舉債支應,將來仍需加稅,屆時仍會有「反向的乘數效果」,因此長期而言,乘數效果對總體經濟並無助益。

- 舉債支應公共投資會扭曲私部門的「資金市場」,間接對私部門投資產生「排擠效果」,公共投資不一定能帶動民間投資。

綜合上述的論點,「乘數效果」與「帶動民間投資」不宜作為擴大公共投資的理由。公共投資「本身」無法帶來長期經濟效益,甚至可能導致資源錯置。「投資什麼?」才是評估效益的重點,例如:假若公共投資的項目有助長期生產力的提升,那麼未來增加稅收時,社會總產出以較舉債時更多,相互抵銷之下,仍「可能」有長期效益。然而,這樣的可能性多大,也是個問題。

封面圖片修改自 總統府 | Flickr

怎麼算出來的?如果整體經濟的總收入增加了 \(x\) 元,那麼: \[ x = 1000 + 1000 \times 0.4 + 1000 \times 0.4^2 + 1000 \times 0.4^3 + …\] 等號的左右同乘以 0.4,得到: \[0.4x = 1000 \times 0.4 + 1000 \times 0.4^2 + 1000 \times 0.4^3 + 1000 \times 0.4^4 + …\] \[ x-0.4x = 1000 \] \[x = 1000/(1-0.4) \] ↩︎