美國總統選舉即將於年底舉行,會由代表共和黨的現任總統川普,對上民主黨的拜登,許多人預料經濟議題也將是選戰主軸之一,尋求連任的川普之前經常對外表示,在他的領導之下,美國的經濟數據和股市都有很亮眼的表現。

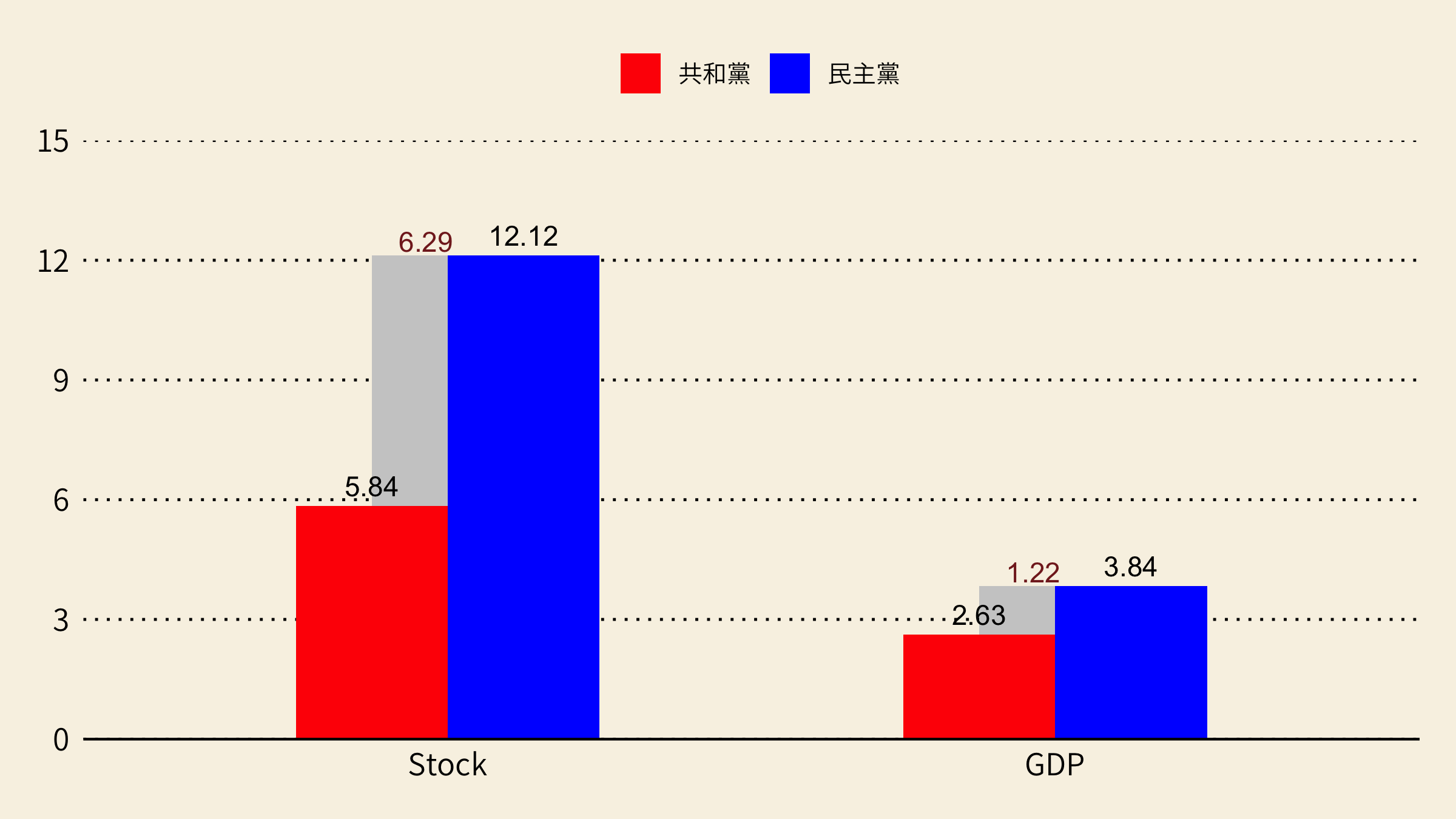

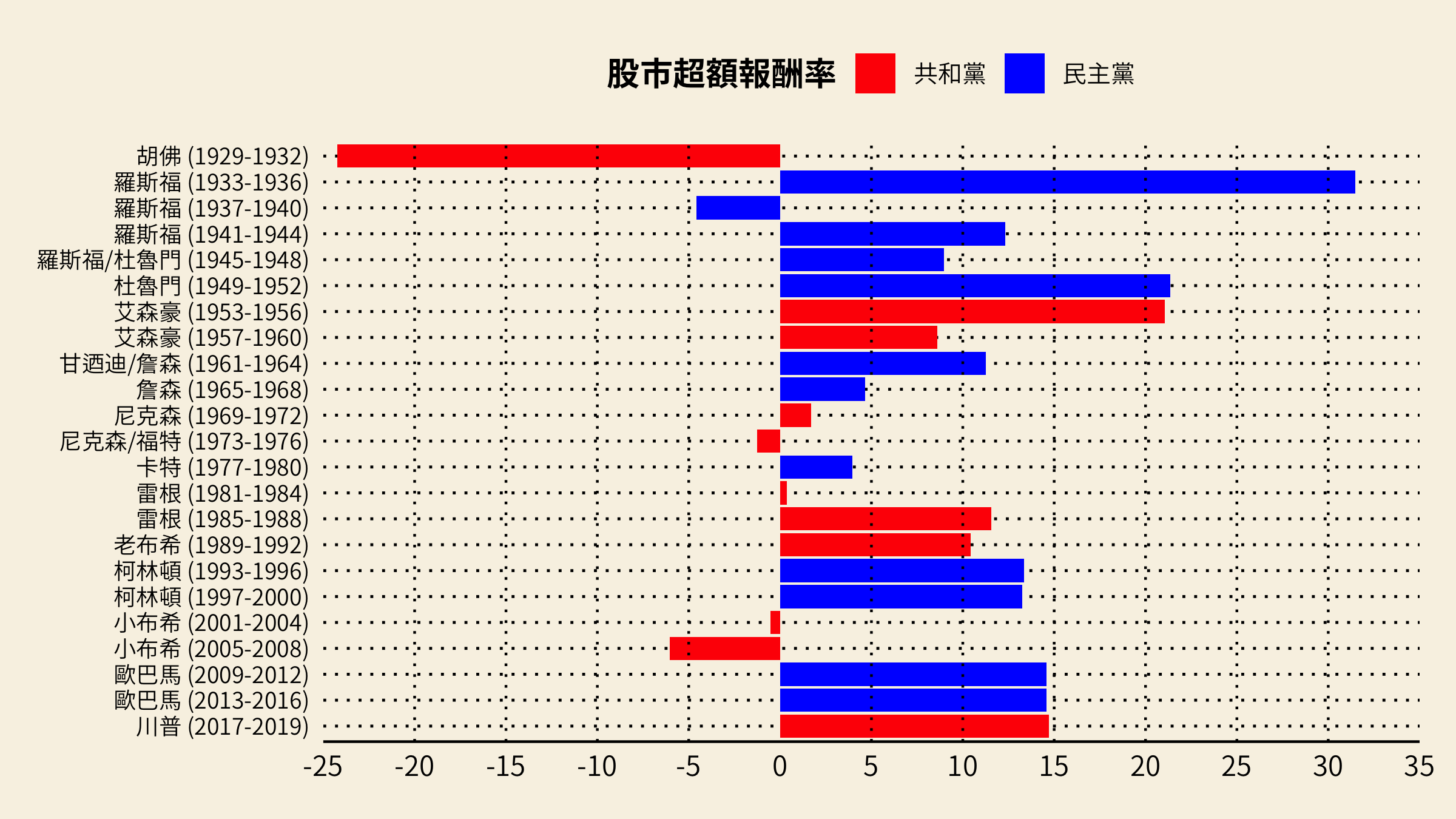

然而以歷史數據來說,在民主黨的總統領導之下,通常美國的經濟和股市表現較好。在 1949-2019 年這段期間,民主黨主政八個任期總共 32 年,美國的平均經濟成長率為 3.84%,股市超額報酬率 (S&P 500 指數年報酬 - 三個月期美國國庫卷利率) 為 12.12%。相對而言共和黨主政白宮十個任期,經濟成長率平均為 2.63%,股市超額報酬則是 5.84%,分別相差 1.22% (經濟增長) 和 6.29% (股市) (圖 1),皆是在經濟與統計意義上有著顯著的差距,但為何會有這樣的現象產生?有的經濟學家稱此經濟和股市執政表現差距為「總統之謎」(presidential puzzle),並且嘗試解釋此一現象。

兩黨執政的經濟表現差異

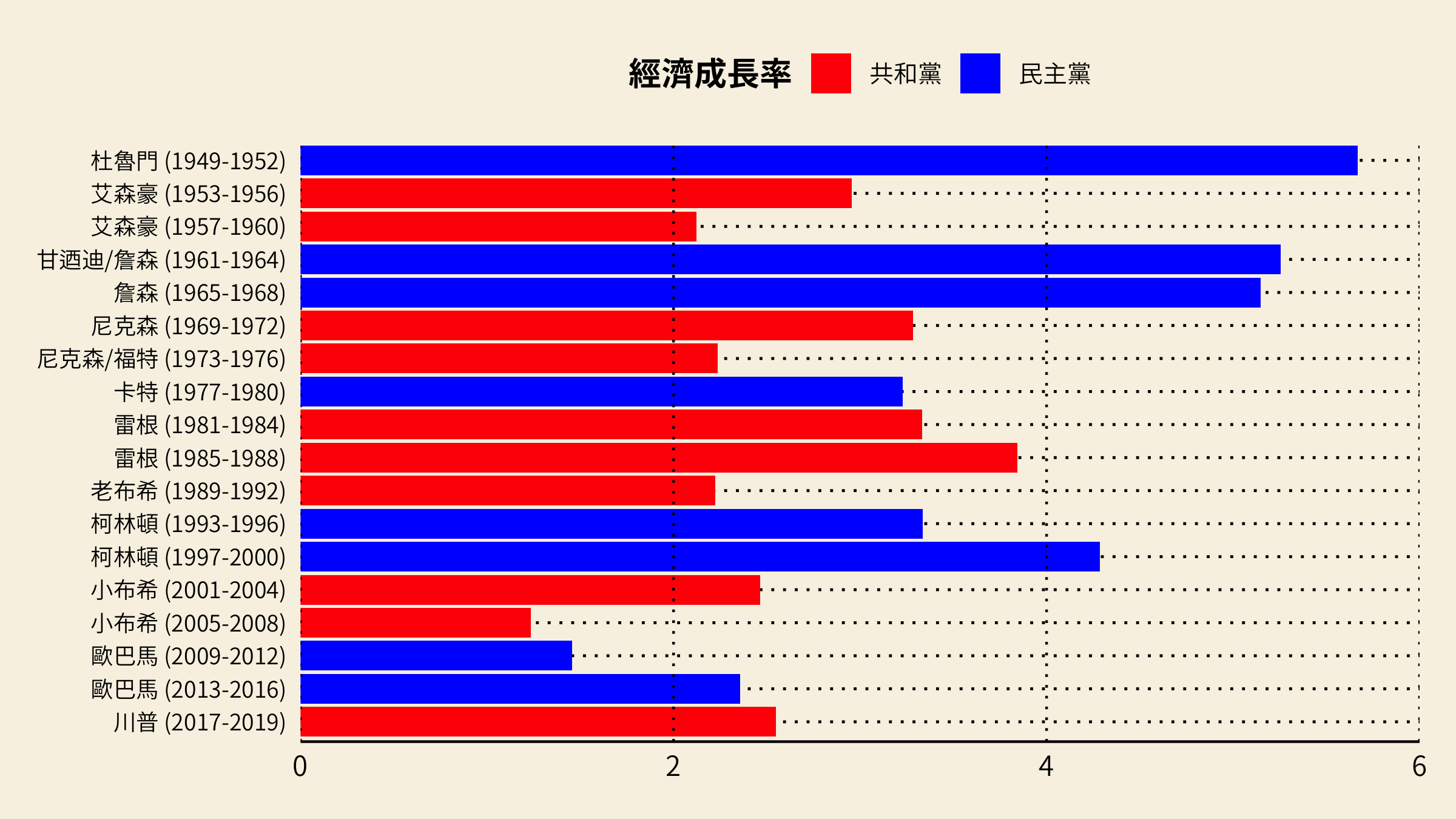

當我們細看過去 70 年間每一任總統期間的經濟成長表現,會發現在任期四年期間平均成長率超過 4% 的總統,四次皆出自於民主黨總統 (圖 2),分別是杜魯門 (1949-52)、甘迺迪/詹森 (1961-64)、詹森 (1965-68)、柯林頓 (1997-2000)。而在美國全國經濟研究所 (NBER) 的經濟週期資料中,有 49 季被列為衰退期,其中 41 季是在共和黨主政時期。為什麼經濟成長在民主黨總統執政時表現就比較好,共和黨總統平均就比較差呢?普林斯頓大學教授 Alan Blinder 和 Mark Watson 檢驗一些說法並嘗試解釋此執政經濟表現差距。

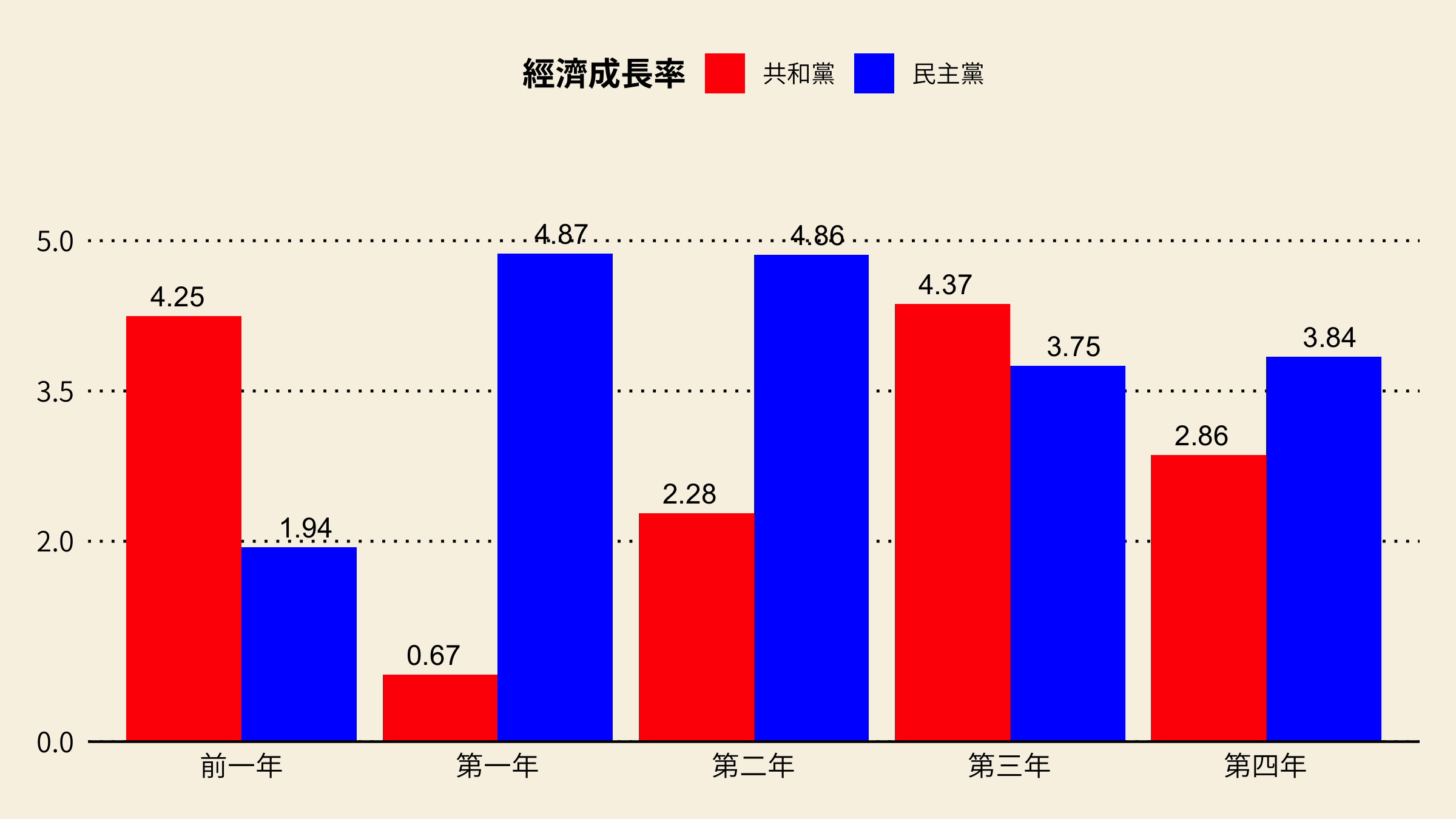

有的人認為可能在民主黨總統接手時,經濟表現本來就比較好,在初始階段就佔便宜。然而根據 Blinder 和 Watson 的研究,事實情況正好相反,在民主黨執政前一年的經濟成長率僅 1.94%,相反來說共和黨總統接手時,反而享有前一年平均 4.25% 的經濟成長率 (圖 3),因此共和黨總統接手白宮時,通常是有較好的經濟情況。作者也考量去除趨勢後的經濟增長變化,依舊發現無法解釋兩黨總統任內的經濟成長差距。此外,失業率和通貨膨脹率的表現,在兩黨總統任內的差距也不大,最大的差距就只顯現在經濟成長率。

在考量有哪些經濟因數在影響經濟成長差距,Blinder 和 Watson 首先提出石油價格衝擊扮演重要影響,在二戰之後,石油變成各國兵家必爭的資源,全世界也多次經歷石油危機和價格衝擊。舉例來說在 1970 年代,石油價格從每桶 $3 大幅上漲到 $12,讓美國的經濟表現在尼克森/福特四年任期的經濟成長率僅約為 2.24%。根據 Blinder 和 Watson 估計 1950-2013 年期間的兩黨總統經濟成長差距為 1.72%,石油價格衝擊可以解釋約 0.36%,相當於 20% 的差距顯現於此原因。

第二個主要因素則是生產力 (productivity) 的差距,可以解釋其經濟成長差距達 0.38%,生產率提升通常源自於科技進步、教育改善。第三項因素源自於軍事支出,在二戰之後美國參與幾個地區型戰爭,特別是韓戰期間,有效帶動杜魯門時期的美國經濟成長表現,並且可以解釋兩黨經濟成長差距為 0.13%。然而撇除韓戰時期的龐大軍事支出,此一因素便不算重要,很難解釋兩黨的經濟成長差距。

有的人會質疑是否此差異,是否可以歸因於擴張性的財政或貨幣政策?像是降稅和降息等因素。然而 Blinder 和 Watson 指出此類政策效果皆非主因,甚至聯準會在共和黨任內的總統,經常還推出比較有利經濟成長的貨幣政策。因此這兩個因素,幾乎不能解釋兩黨的經濟成長差距。考慮以上這些說法,Blinder 和 Watson 大概可以解釋 50% 的兩黨總統經濟表現差距,依然有許多成長差距內容是還無法完全解釋。

執政輪替與股市及經濟週期的關聯

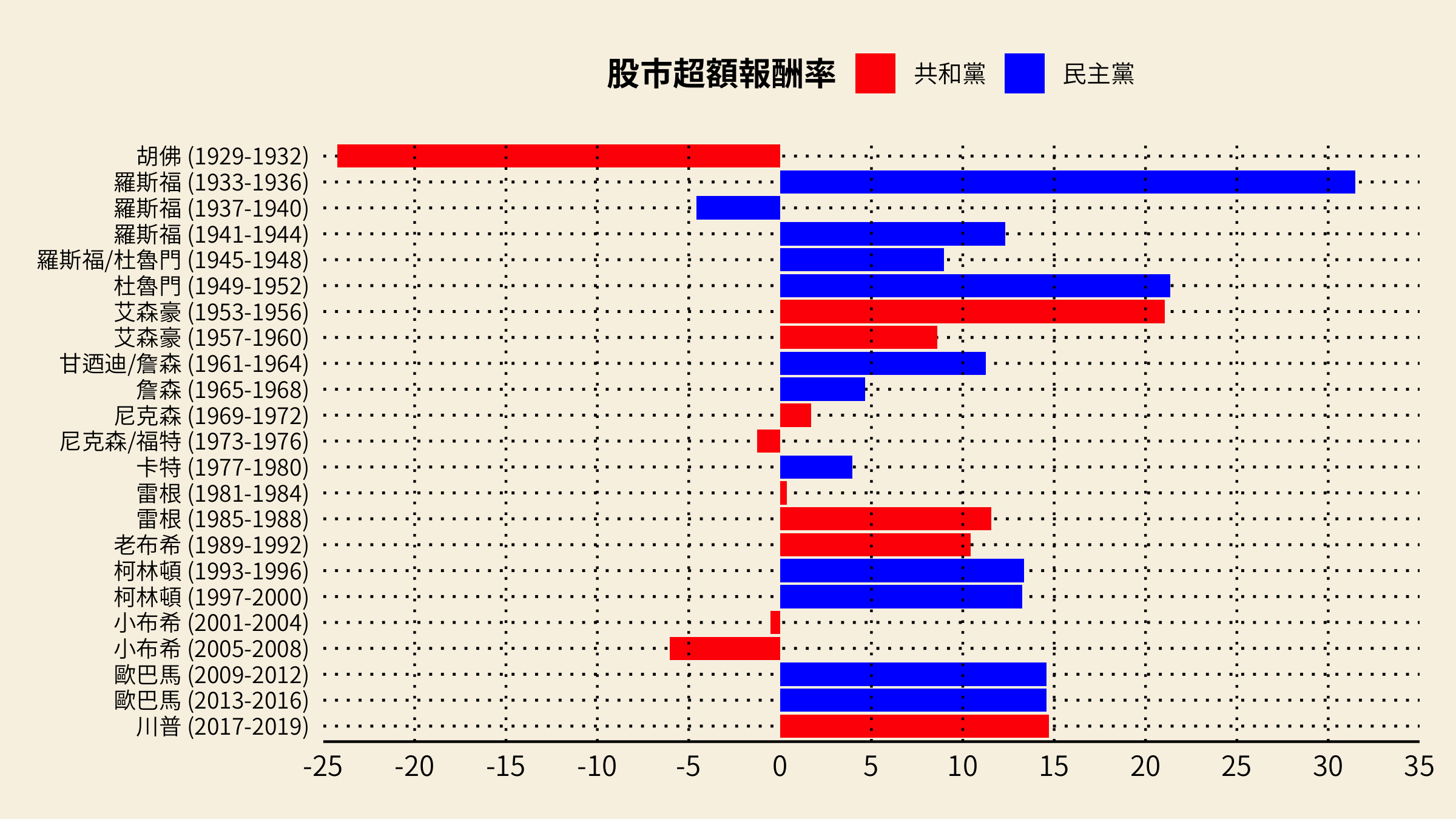

在金融市場中,有許多異常報酬現象 (anomalies) 會隨著研究者或市場發現,經過一段時間後人們可以尋著趨勢或規則去套利而使超額報酬消失殆盡。然而「總統之謎」的現象在 2000 年初期就被學術界提出,當時 Pedro Santa-Clara 和 Rossen Valkanov 便發現在 1927-1998 年這段期間,民主黨和共和黨執政時的股市超額報酬率差距達到 9%,此一現象在 21 世紀初期依舊還是存在。回顧歷史上四年的總統任期,股市超額報酬率為負的情況也多半顯現在共和黨總統任內 (圖 4),包含遇到兩次金融危機大蕭條和石油危機等事件。

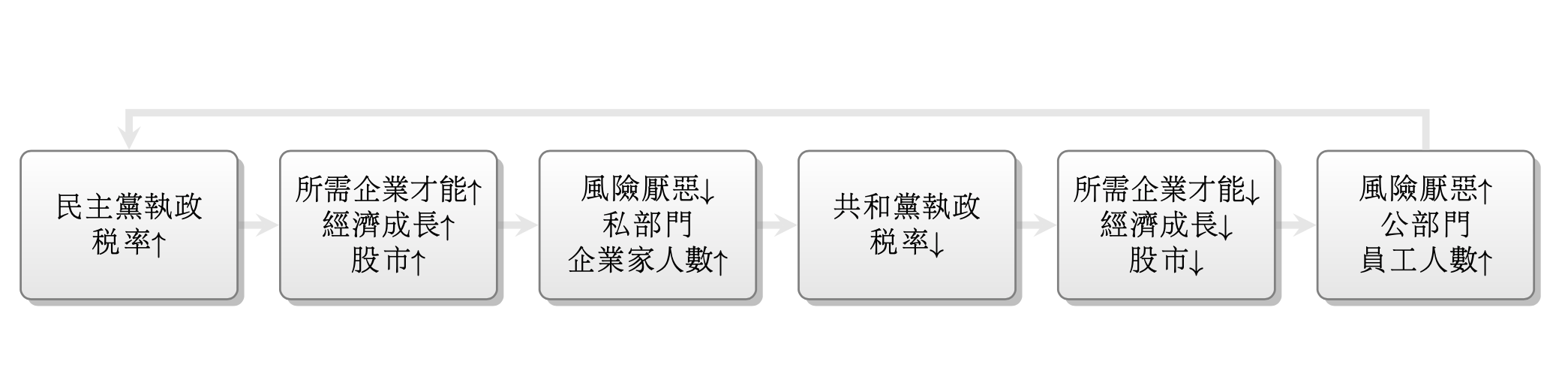

最近芝加哥大學教授 Lubos Pastor 和 Pietro Veronesi 提出一種解釋方式,來連結股市漲跌週期循環和政黨輪替現象。在我們之前的文章《社會科學幹嘛要量化?》曾經提到想模型就是在說故事。Pastor 和 Veronesi 假設人們有兩大類職業類別可以選擇:第一類是私部門企業家 (entrepreneurs),包含商人、創業家等,會選擇成為企業家的人,是由於他們的企業才能比較好,並且較為願意冒風險,他們量產商品提供服務,在總統大選時偏好主張低稅率的政黨 (例:共和黨)。

另一類的職業是公部門一般員工,包含公務人員等,相對而言他們比較沒有那麼好的企業才能可以經營事業,個性比較保守不願意冒風險,他們幫助企業家完成提供生產以及服務的任務,在總統大選時,他們偏好高稅率的政黨 (例:民主黨),能享有因為高稅率帶來的社會福利政府支出。

在高稅率的情況之下,企業家要能生存下來需要更好的企業家才能,像是研發更先進的科技技術生產、有效率的服務,因此在高稅率的民主黨總統主政之下,反而激發企業家能創造更好的生產效率,進而帶動高經濟增長,以及高股市報酬率。因此當經濟成長快速和股市報酬變好時,更多人願意承受風險,風險厭惡 (risk aversion) 程度降低,實證上這個時期人們消費較以往增加、失業率下降、高波動性股票的股價淨值比上升。更多人選擇成為私部門企業家而非公部門員工,而他們偏好更有利經商條件低稅率的共和黨總統候選人,也因此在高經濟成長和高股市報酬時,共和黨依舊能常從民主黨手中拿下執政權,完成一次政黨輪替。

而當共和黨總統入主白宮之後,他們會採取低稅率政策,實證上則是稅務負擔比,也就是總稅收佔整體 GDP 的比例,在共和黨總統任內比較低。因此企業家們在低稅率的經商環境更容易經營獲利,然而由於容易生存,企業家們比較不在意繼續創新和改善技術,生產力開始滑落並且使得經濟成長趨緩,股市也開始下跌修正。此時人們的風險厭惡程度提升,較不願意承受風險,選擇變成公部門員工的人較多,希望能享受社會福利,進而又偏好高稅率的民主黨總統候選人。因此在共和黨執政之下,低經濟成長和低股票報酬較常發生,緊接著民主黨取回政權,完成另一次政黨輪替和完成一次完整的經濟和股票週期 (圖 5)。

結語

透過這些經濟學家的研究,幫助我們了解為什麼經濟成長在民主黨和共和黨有如此大的差距,原因包含歷次油價衝擊、生產力差距以及韓戰的軍事支出,反而像是財政、貨幣政策並未造成此差距。而股市、經濟增長和下跌的週期會影響人們承受風險的程度,進而改變他們的總統政黨投票傾向,解釋即便像是民主黨總統在任時,能創造良好經濟和股市增長,卻還是會輸掉總統大選的現象,使得美國民主、共和兩黨不斷輪替執政。

另外這篇文章的分析方式,呼應作者阿波之前的臉書貼文《數字不分藍綠》提到「數字不會說話,說話的是人。」在看到比較統計數字時,要記得 (1) 數字比大小要考慮「顯著性」(2) 統計推論要考慮「遺漏變數」(3) 不同時間蒐集的數據要考慮「時間趨勢」。有這些統計概念,才能正確解讀經濟數字差異帶給我們的意涵。

延伸閱讀

參考研究

- Blinder, Alan S., and Mark W. Watson. “Presidents and the US economy: An econometric exploration.” American Economic Review 106, no. 4 (2016): 1015-45.

- Pastor, Lubos, and Pietro Veronesi. “Political cycles and stock returns.” Journal of Political Economy, forthcoming.

- Santa‐Clara, Pedro, and Rossen Valkanov. “The presidential puzzle: Political cycles and the stock market.” Journal of Finance 58, no. 5 (2003): 1841-1872.