COVID-191 發生於 2019 年底,並於 2020 年初快速傳染至全世界,對於金融市場、供應鏈、勞動市場等造成巨大影響,各國政府也祭出許多政策,防堵 COVID-19 快速擴張,以及財政及貨幣等政策幫助公司、一般大眾,希望能幫助他們度過這次的疫情衝擊。這篇文章將帶大家看學術界經濟學家,如何分析初階段 COVID-19 對經濟的影響,我們將從家庭消費、勞動市場、公司以及金融市場的角度來做初步分析。

家庭消費

Scott Baker、Michaela Pagel 等五位學者研究美國消費者的銀行帳戶交易,他們根據 4,700 多名完整用戶資料,發現在 COVID-19 影響美國病例激增初期 (2/26-3/10) 時,在一般和食品雜貨支出都是呈現先極速上升而後下降的情況,也反應民眾在疫情升溫期間先囤貨的消費行為,之後便減少出門消費。在美國宣布緊急狀態時期 (3/11-3/17),公共交通支出急遽下滑,此時餐廳消費支出還未出現下滑,直到 3/18-3/27 期間,餐廳消費跟航空旅行支出才出現大幅下滑的情況。

以各州狀況來分析,如果該州實施就地避難(Shelter in place)措施,則該州餐廳消費支出減少 32%,其他州則僅減少 12.3%。在實行社交隔離政策時,信用卡支出減少最少,研究人員推測是因為信用卡仍可用於在網路購物或為 Netflix、Apple TV 等訂閱服務付款。

研究人員也分析這些消費者跟其可能政黨傾向,他們發現在 2 月 26 日至 3 月 10 日期間,共和黨人相對於民主黨人的總體消費支出略高,特別是雜貨消費而言。公共交通和航空旅行的支出減少,也主要顯現在民主黨支持者較多的區域。另外他們發現年長的用戶減少較多支出,有孩子的家庭消費支出下降趨勢最大,但高收入和低收入用戶的消費行為趨勢差異不大。

勞動市場

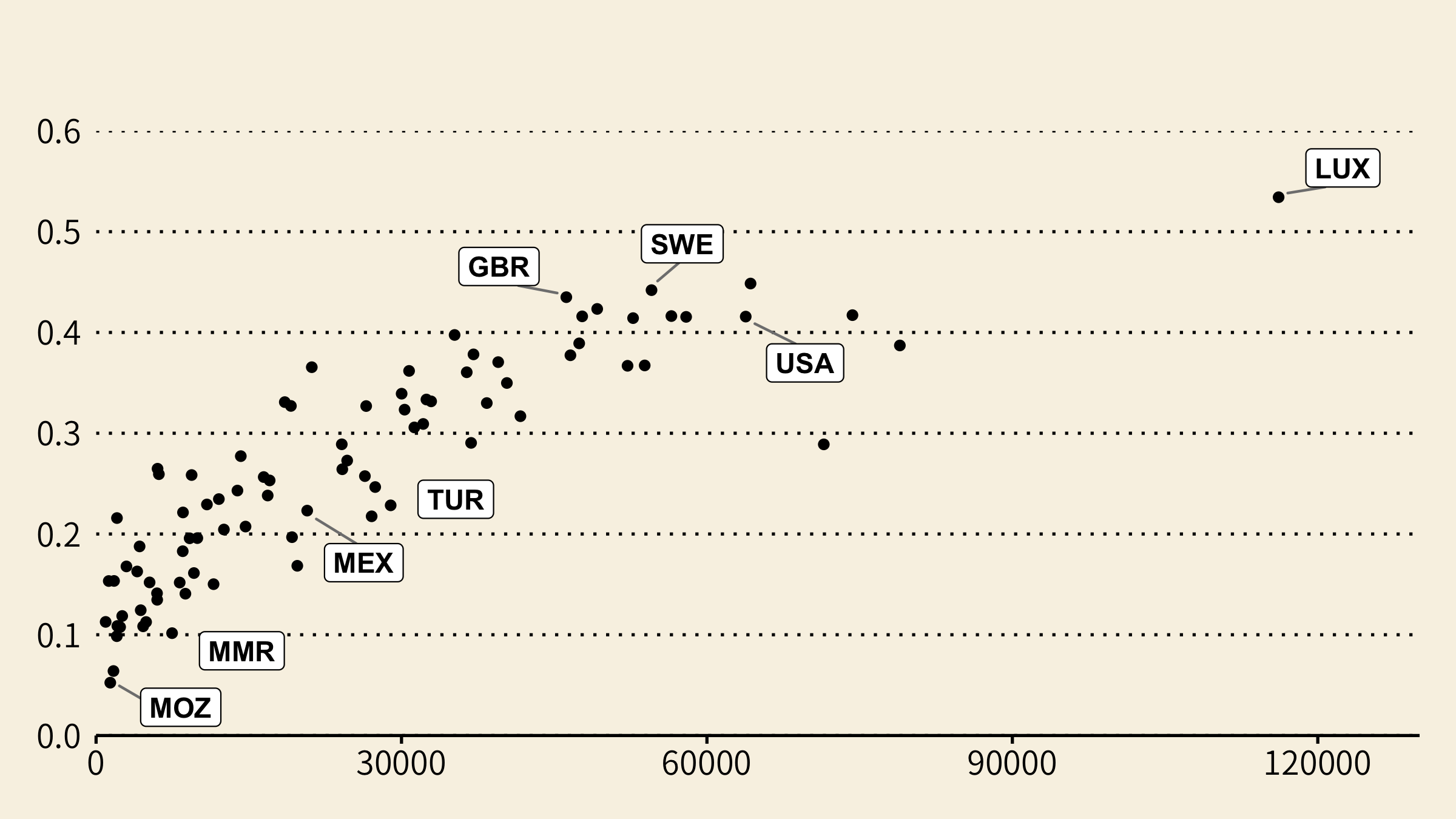

芝加哥大學 Jonathan Dingel 和 Brent Neiman 研究有多少工作可以在家遠端完成,根據 2018 年的調查,只有不到四分之一的全職員工在家中工作。他們根據工作內容敘述,例如工作需要在戶外或使用大型機具,則判定無法在家完成。研究者估計現在美國有 37% 可以完全在家中完成,各城市和行業之間存在很大差異。在舊金山、聖荷西等矽谷地區和華盛頓特區,有超過 45% 的工作可以在家完成,然而像是在拉斯維加斯,只有不到 30% 的工作可以在家完成。

以職業來說,大部分金融,公司管理以及專業和科學服務工作可以在家裡完成,但農業,飯店或零售業就比較少能在家完成工作。研究者也將這一套職業分類應用於其他 85 個國家,他們發現收入較低的經濟體,可以在家完成的工作份額較低。例如在盧森堡、瑞典和英國,有超過 40% 的工作可以在家完成,墨西哥、土耳其、緬甸、莫三比克等國家,其工作只有不到 25% 能在家完成 (圖 1)。因此在這疫情嚴峻的時期,發展中經濟體和新興市場在這方面將面臨更大的挑戰。

公司

Marianne Bertrand、Edward Glaeser 等六位研究者調查美國的中小企業概況,收到約 7,500 家回覆,主要分布在加州、紐約州、佛羅里達、德州等地。這些中小企業有超過六成其員工人數不到五人,有 41% 的公司表示表明他們會暫時關閉。行業部分以零售跟服務業受衝擊最高,地區部分則是美國中西部最為明顯。超過半數的企業表示其現金量無法支撐超過兩個月,其中月支出超過一萬美元的的中小企業,有一半以上無法撐超過 15 天。大部分的中小企業對於美國政府提出的企業紓困方案 CARES (Coronavirus Aid, Relief, and Economic Security Act) 感到有興趣,並認為此疫情衝擊會持續至少到七月份。

至於大型企業部分,Tarek Hassan 等四位研究者收集分析超過一萬家公司的財報會議 (earnings conference calls) 記錄,包含 84 個國家的跨國研究,他們發現在第一季時有 45% 的公司有談到 COVID-19 的疫情影響,相比 SARS 時期只有約 20% 的公司談論此議題,中國的公司有超過 80% 在財報會議提到 COVID-19,緊接著是新加坡和德國的公司,相比之下南韓跟印度的公司較少提到此議題。以產業來說,製造業、批發和零售貿易有約一半的公司中討論 COVID-19,金融,保險和房地產領域則只有不到 30% 的公司討論關於此次疫情。

研究人員從會議記錄發現有 43.5% 的公司提到需求減少的問題,是最多被提到的問題,另外分析師也經常詢問公司關於供應鏈斷裂 (27%)、關閉生產設施或商店 (18%) 的問題。相對中小企業而言,這些大公司對於自身財務融資狀況較不擔憂。另外有 7.5% 的公司認為這次疫情反而提供市場機會給他們,特別是抗病毒藥物,儀器測試相關的公司。研究人員也發現公司如果過去遭遇過 SARS、H1N1,在財報會議記錄會使用較少的負面詞彙,對於疫情影響相對較為樂觀。

金融市場

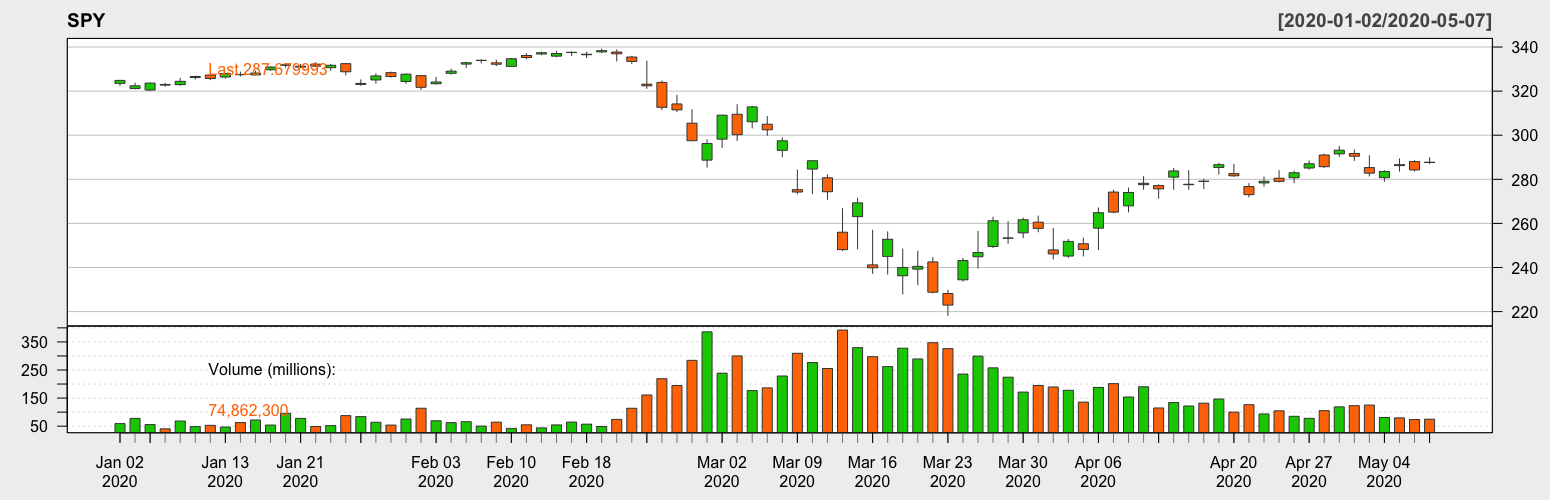

芝加哥大學的 Niels Gormsen 和 Ralph Koijen 探討這次疫情對於股市價格和未來經濟成長預期的研究,作者使用 S&P 500 和 Euro Stoxx 50 來代表美國和歐洲市場,文章首先提到這波美國股市已從高點下挫 30% 左右,如果我們用最傳統教科書的說法,股價等於未來股利的折現 30% 的下挫,等於公司未來十年沒辦法發放股利給小股東,聽起來不是太合理的說法。因此這波下跌,可能要從投資人改變對於未來折現率這方面來解釋,這有可能是他們改變風險偏好、市場情緒 (sentiment) 影響、反應對長期經濟成長的不確定性。相對而言,30 年期美國國債價格則大概上升 30%,股債市場報酬一來一往相差 60%。

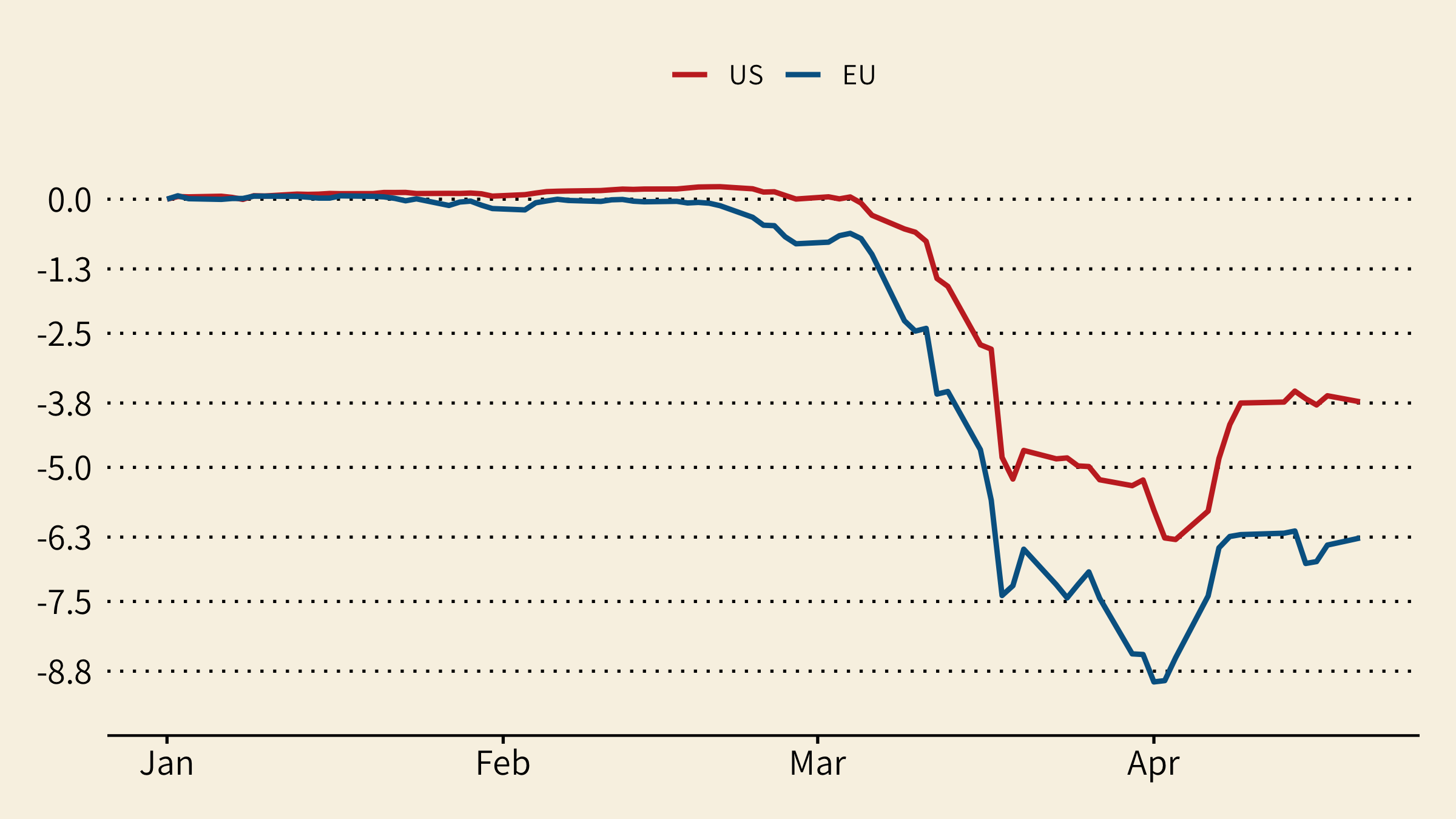

緊接著作者分析股利的期貨市場變化,他們發現在 2/20 - 3/5 這段期間,股票市場已經開始下挫,但美國股利的期貨市場還並未修正,代表當時投資人還未對整體公司短期獲利感到悲觀,推估股市修正並非是對於未來基本面惡化做反應,而是投資人修正未來的折現率。但 3/5 之後,美國和歐洲股利期貨市場皆反應大幅度修正,截至 4/20 分別預期減少 17% 和 28%。作者分析未來股利成長的預期和 GDP 經濟成長之間的關聯,推算美國未來一年的 GDP 將減少增長大概 3.8%,歐洲則是 6.3% (圖 2)。

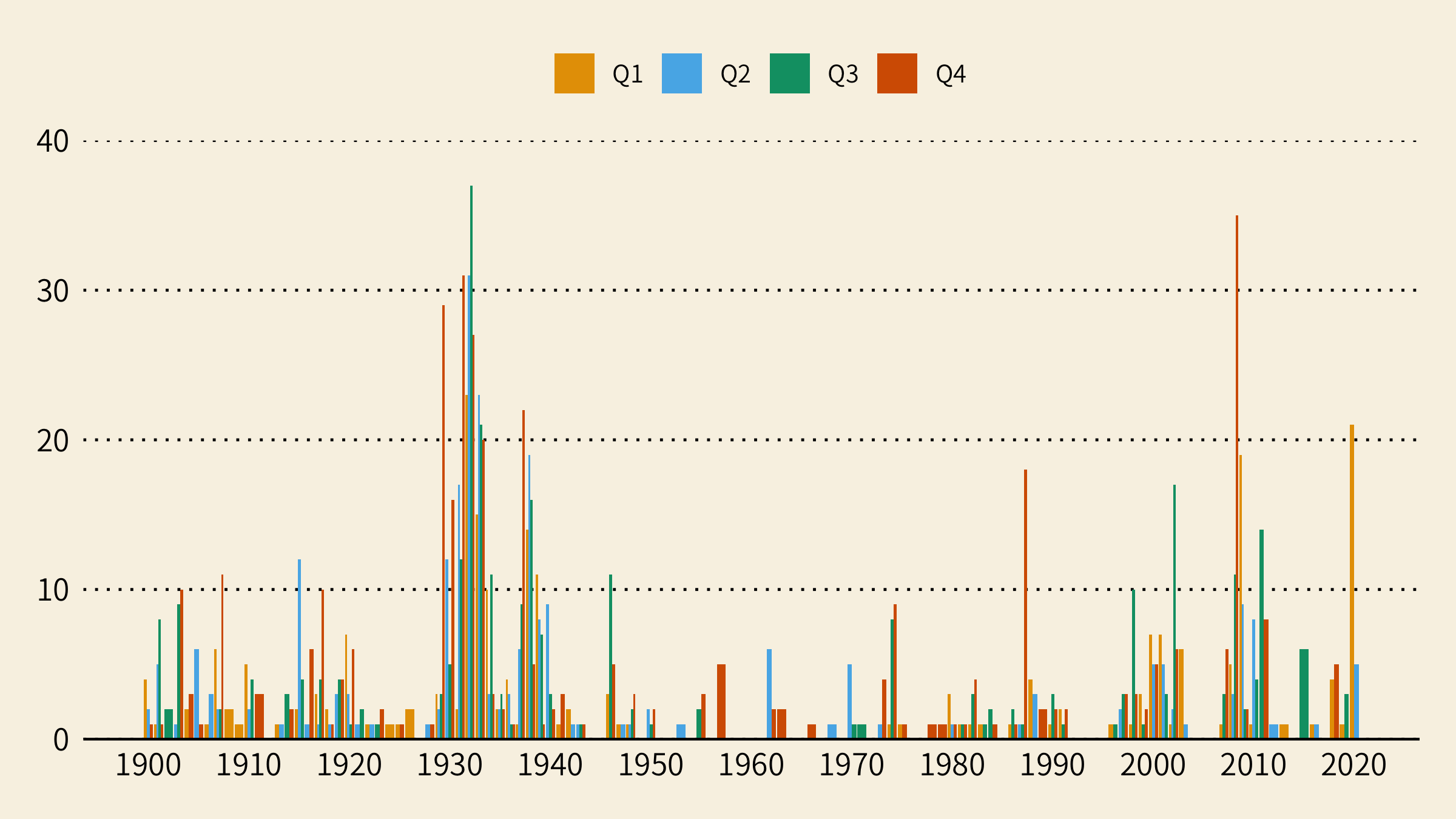

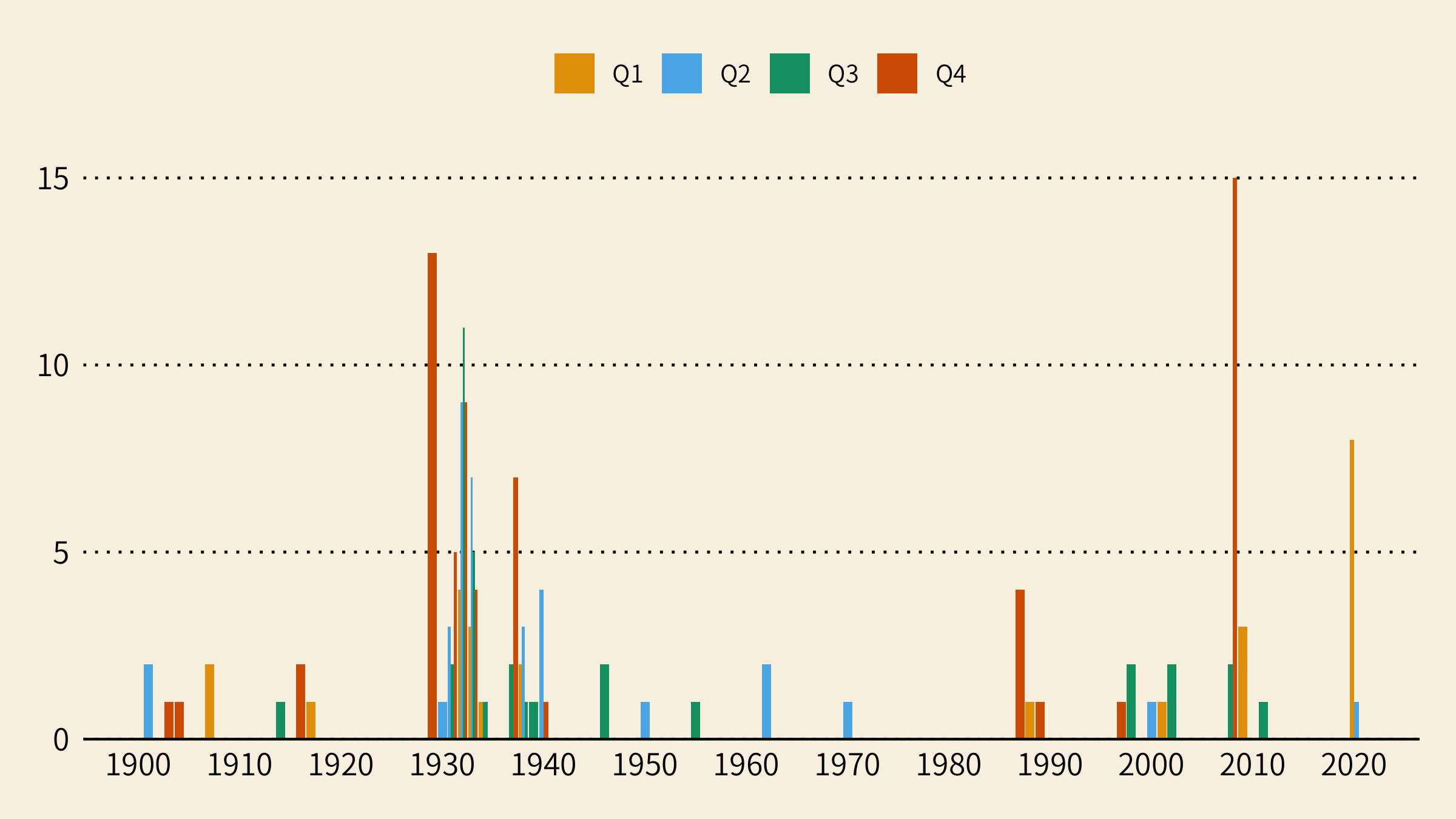

根據 Scott Baker、Nicholas Bloom 等五位學者的研究,歷史上從未有像 COVID-19 強烈影響股票市場,包含 20 世紀初的西班牙流感。從 2 月 24 日到 3 月 24 日共有 22 個交易日,其中包含 18 次市場跳增 (market jumps),代表這期間有 18 次美國股市漲跌幅超過 2.5%,從 1900 年以來共出現 1,142 次市場跳增,頻率是平均的 23 倍。以 2020 年第一季總共發生 21 次跳增,歷史上的季度排名第十多,前九次皆發生於 1930 年代和 2008 年第四季金融危機時刻 (圖 3-1)。如果我們把市場跳增的定義改成漲跌幅超過 5%,則 1900 年以來總共發生 159 次,2020 年第一季總共發生 8 次,季度排名是史上第六名 (圖 3-2)。

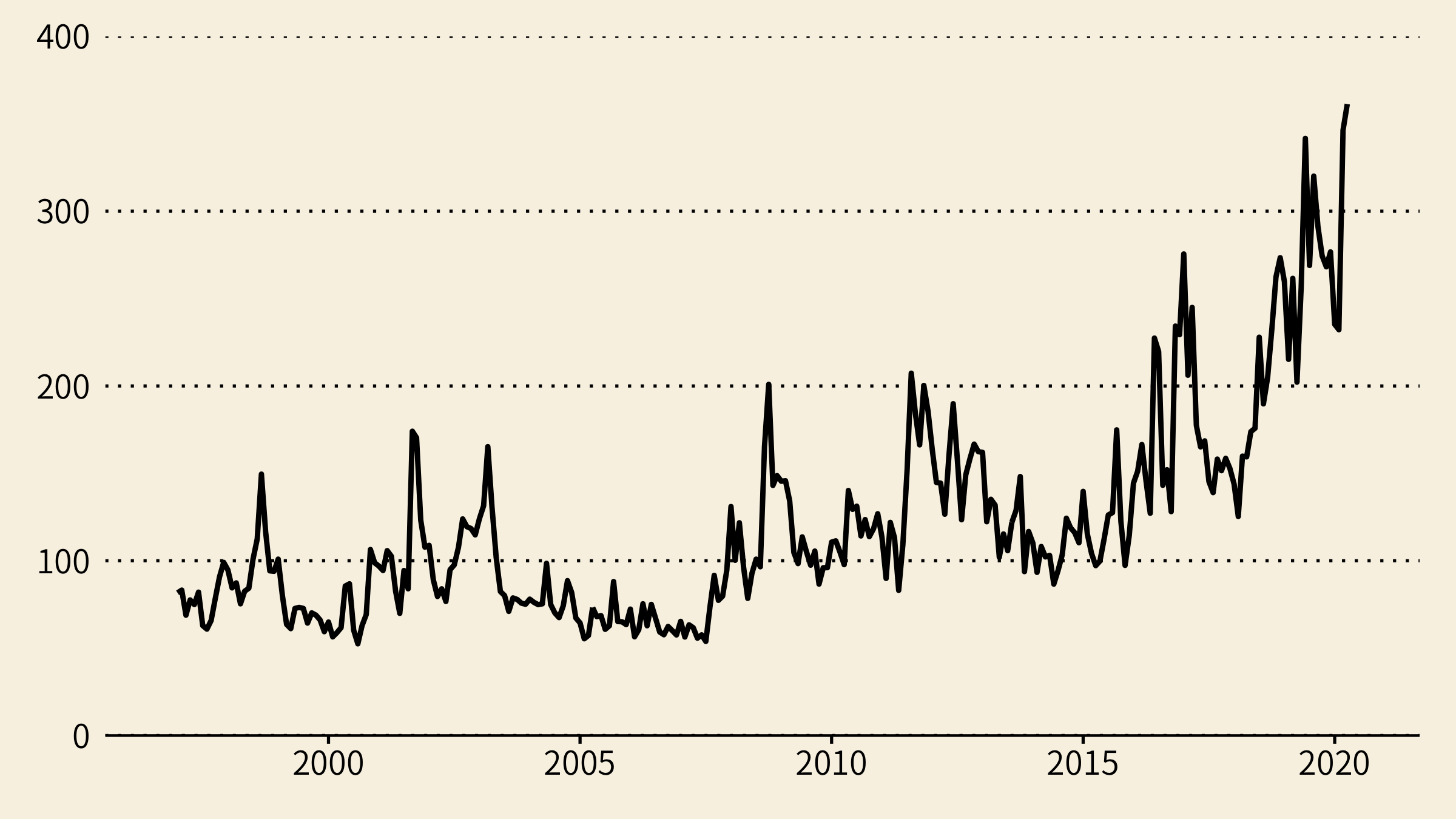

新聞媒體的報導在這波劇烈市場變動扮演重要的角色,根據他們分析美國主要報紙 (例:華爾街日報) 的文字報導,新聞版的風險市場指數 (newspaper-based Equity Market Volatility, 簡稱 EMV) 和經濟政策不確定指數 (Economic Policy Uncertainty, 簡稱 EPU) 在 2 月底 3 月份達到高峰 (圖 4),超過 90% 的報紙涵蓋金融市場波動和政策不確定性的報導討論。

至於哪些類型的公司,受到這波疫情衝擊較少?根據 Ross Levine、Chen Lin 等四位學者的研究,以公司財務狀況來說,他們發現公司擁有較高的現金量、較低的槓桿和較高的 ROA 會有較好的股價表現。由於這次疫情影響橫跨多國,公司的供應鏈和客戶如果落在大流行的區域,則會受到較大的股價衝擊。近年來許多公司致力於企業社會責任 (Corporate Social Responsibility, 簡稱 CSR),加強和員工、顧客、供應商、社區團體之間的互信關係,研究人員發現高企業社會責任的公司,受到這波股價衝擊也較小。

小結

COVID-19 疫情至今發生數個月,許多國家及地區至今仍處在疫情高峰期,因此還很難估算這波疫情影響經濟的整體程度。這一篇白經濟介紹的研究內容,大部分只涵蓋初淺的資料分析,日後研究者勢必會涵蓋更多且深入的實證內容。另外應對疫情的政策對經濟活動有著中長遠的影響,許多值得探討的研究議題,留待經濟學家去發掘,白經濟也會持續追蹤此議題。

延伸閱讀

參考研究文獻

- Baker, Scott R., Nicholas Bloom, Steven J. Davis, Kyle J. Kost, Marco C. Sammon, and Tasaneeya Viratyosin. The unprecedented stock market impact of COVID-19. No. w26945. National Bureau of Economic Research, 2020.

- Baker, Scott R., Robert A. Farrokhnia, Steffen Meyer, Michaela Pagel, and Constantine Yannelis. How does household spending respond to an epidemic? Consumption during the 2020 COVID-19 pandemic. No. w26949. National Bureau of Economic Research, 2020.

- Bartik, Alexander W., Marianne Bertrand, Zoë B. Cullen, Edward L. Glaeser, Michael Luca, and Christopher T. Stanton. How are small businesses adjusting to COVID-19? Early evidence from a survey. No. w26989. National Bureau of Economic Research, 2020.

- Ding, Wenzhi, Ross Levine, Chen Lin, and Wensi Xie. Corporate Immunity to the COVID-19 Pandemic. No. w27055. National Bureau of Economic Research, 2020.

- Dingel, Jonathan I., and Brent Neiman. How many jobs can be done at home?. No. w26948. National Bureau of Economic Research, 2020.

- Gormsen, Niels Joachim, and Ralph SJ Koijen. “Coronavirus: Impact on stock prices and growth expectations.” University of Chicago, Becker Friedman Institute for Economics Working Paper 2020-22 (2020).

- Hassan, Tarek Alexander, Stephan Hollander, Laurence van Lent, and Ahmed Tahoun. Firm-level Exposure to Epidemic Diseases: Covid-19, SARS, and H1N1. No. w26971. National Bureau of Economic Research, 2020.

Coronavirus disease 2019,又稱 2019 冠狀病毒病、嚴重特殊傳染性肺炎、武漢肺炎、新冠肺炎 ↩︎