台灣政府總為「景氣」汲汲營營,每當景氣走低,政客便一頭指向「內需不振」,緊接著便推出「提振內需」的說帖:促進消費、刺激投資云云。這套「以內需波動解釋景氣起伏」的想法,在學術界幾乎已被淘汰,但仍活躍於大眾輿論中。我想利用基本的供需原理,說明這套理論為何不適用。

如何淘汰一套理論?

淘汰一套理論的方式大致有兩類。其一,檢視「邏輯」的正確性,白經濟在 刺激內需:修理紗窗~換玻璃~ 曾介紹「破窗謬論」,說明刺激內需在邏輯上的矛盾。另外,也在 前瞻計畫: 公共投資的利與弊 中,以「政府的錢從哪來?」指出刺激內需邏輯上的不完整。

其二,檢視理論能否解釋「資料」的現象。一套理論會有「可驗證結果 (testable results)」。簡要而言,假如理論是對的,A 現象必然要成立,那我們就能用 A 現象存在與否,來檢驗這套理論。如果資料顯示, A 現象並不存在,甚至恰恰相反,那我們便淘汰這套理論。

物價 v.s. 產出

提倡「刺激內需」是人們認為,內需不振導致景氣低迷,因此政府透過增加購買、投資等方式將錢投入市場,能帶動需求增加,進而使景氣回升。但更根本的問題是,景氣的波動到底是不是源於需求的變化?

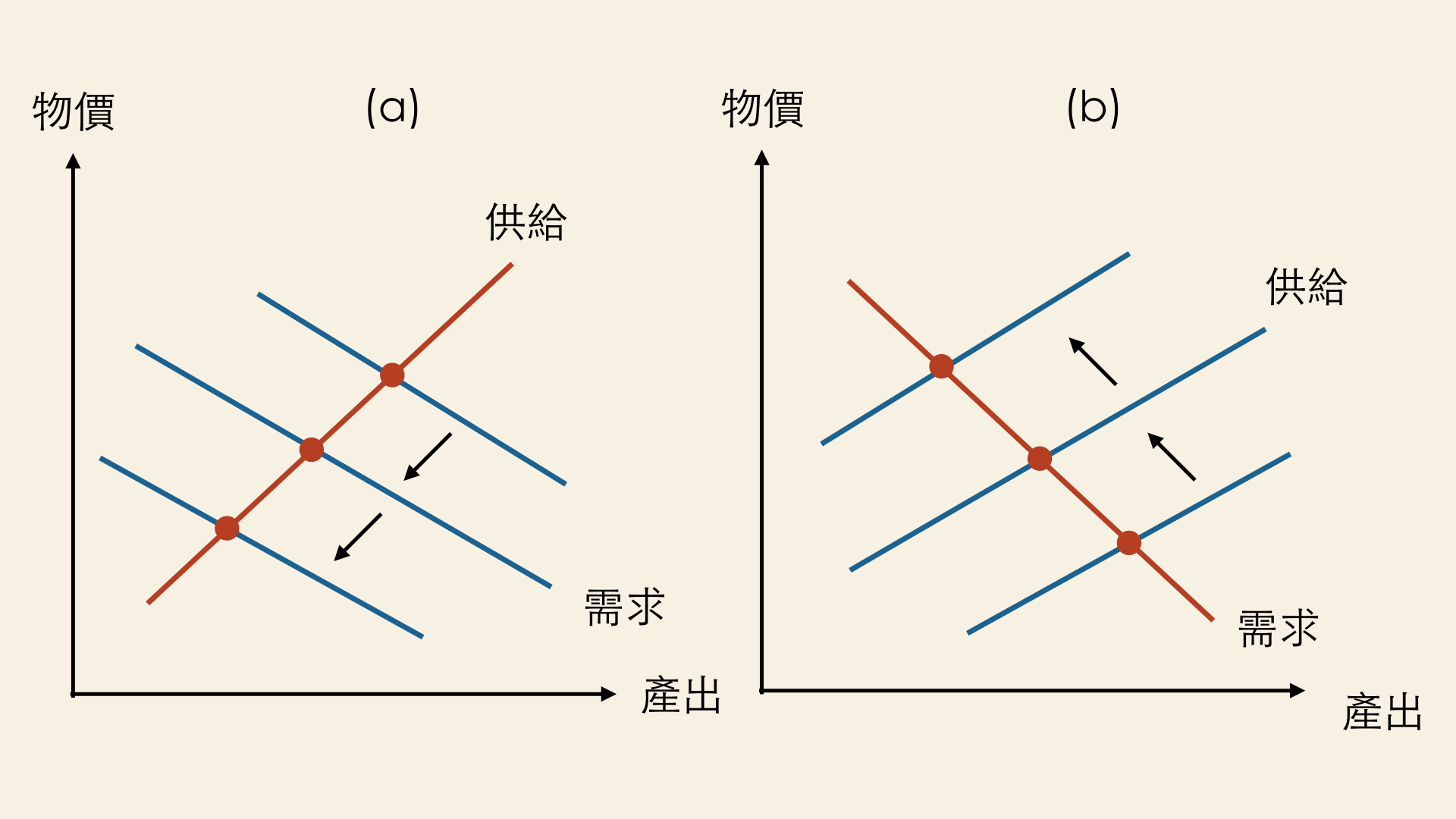

針對這點,經濟學家曾有各種論戰,但最主要的論點,利用供需法則便能窺見其精髓。如上圖 (a),總和供給量與物價呈正向變動,而總和需求量與物價呈反向變動。依據「提振內需」論的說法,產出的變動若來自「需求」的變化,那麼物價與產出應呈「正相關」:景氣上升伴隨物價上漲。反之如圖 (b),如果景氣的波動來自「供給」的變化,那麼物價與產出應呈「負相關」。「物價與產出是否為負相關?」便是內需理論的「可驗證結果。」

實證研究顯示,二次大戰後,美國物價與產出呈負相關,這表示,美國戰後的景氣波動,主要源自供給面的變化:技術、資本、勞動力等,而非內需振或不振。這是為何許多經濟學家認為內需理論已不再適用。那台灣呢?

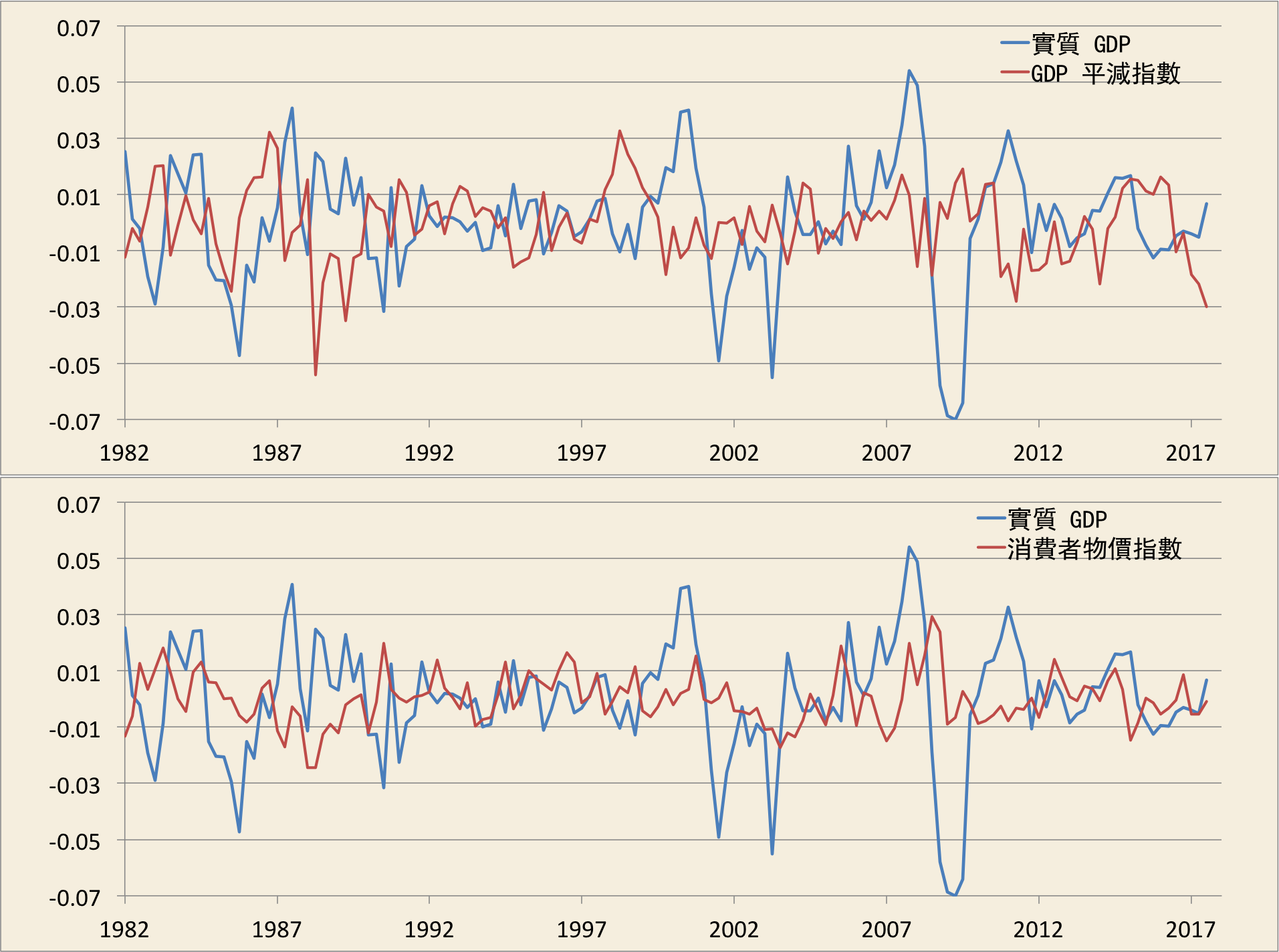

下圖為台灣 1982 年第 1 季年至 2017 第 3 季間,產出 (實質 GDP) 及物價 (GDP 平減指數、消費者物價指數) 每季的「波動幅度」。兩種物價指標與 GDP 的相關係數分別為 -0.266 (GDP 平減指數) 及 -0.0273 (消費者物價指數),呈負相關。不僅如此,用肉眼便能看出,景氣上升經常伴隨物價的下滑,而景氣低迷則經常伴隨物價上漲,這與常被民間「景氣不好,物價還漲」的消遣不謀而合。

資料來源: 政府資料開放平台。本圖實質 GDP、GDP 平減指數及 CPI,皆由原始資料取對數後,經 HP-filter 篩去長期趨勢,留下波動成分。

資料來源: 政府資料開放平台。本圖實質 GDP、GDP 平減指數及 CPI,皆由原始資料取對數後,經 HP-filter 篩去長期趨勢,留下波動成分。

結語:

台灣近年的產出及物價資料並不支持「景氣波動來自內需變化」這套理論。當然,為了用淺白的方式,傳達文獻中的主要論點,上述的供需及資料分析都太過簡化。例如:假如供給需求同時變動,事情並沒有這麼單純。讀者也許並未被說服,但也希望透過此文,讓讀者淺嚐經濟學辯證的樂趣!