近日以來台股創下 21 世紀以來第一次收盤站上萬點,美國股票市場也不斷創下新高,有許多分析師提出警訊,在實體經濟成長放緩的情況下,擔憂下一次的金融泡沫儼然形成,很有可能重演 2000 年科技股泡沫、以及 2007 年底的金融海嘯。但究竟什麼是金融泡沫?這種事件是屬於黑天鵝、白天鵝還是灰犀牛,在歷史上經常發生嗎?

歷史上的著名金融泡沫: 鬱金香狂熱、南海公司

I can calculate the motions of heavenly bodies, but not the madness of people. — Sir Isaac Newton

鬱金香狂熱 (Tulip mania) 發生在西元 1637 年,當時經由鄂圖曼土耳其帝國傳進荷蘭,在當地引起貴族以及平民瘋狂追逐,在鬱金香的價值極盛時期,最貴的一個球根相當於一位工匠 12 年的收入,一株鬱金香便可換回一艘船或者一棟房子!然而這股狂熱並未持續超過 4 個月,鬱金香的價格便回到一般的水準。

南海泡沫 (South Sea Bubble) 則發生在 1720 年,當時有一家貿易商行叫做南海公司,向英國政要和大眾宣傳其公司在南美洲有許多商機,並取得英國政府背書和貿易特許權,吸引大眾們購買南海公司的股票,這當中不乏醫師、律師、牧師等知識份子,就連著名科學家—牛頓也是投資者。這股風潮推升南海公司價格從年初 128 英鎊,七月時達到約 1000 鎊的高峰。

然而就在此時許多人開始質疑其公司的高貿易利潤真實性,南海也拿不出足夠證據說服大眾,股價便在隨後半年內回到起初的價格。英國國會也在此事件後立法防止類似的金融詐騙事件再次發生,受害者之一的牛頓也自嘲說:「我可以計算天體的運行,卻無法估算人們的瘋狂。」

泡沫真的存在嗎?

芝加哥大學的 Eugene Fama 和 Richard Thaler 在近日接受訪問暢談金融泡沫的事情,Thaler 是著名的行為經濟學家並著有《不當行為》 (Misbehaving) 一書,他以之前的 Herzfeld 加勒比海流域基金 (Caribbean Basin Fund, CUBA) 為例,在歐巴馬政府宣佈美國和古巴外交正常化之後,其基金價值一天內從 $90 漲至 $170,他說這種外在價格在短期內快速變化,但其實該基金沒有在古巴佈局資產,因此背後的本質並未改變的情況,便是一種泡沫的現象。

然而 2013 年的諾貝爾經濟學獎得主 Fama,作為效率市場的倡議者,堅信各種資訊都會反映在價格上。1 價格在短時間內大幅崩落似乎是對於效率市場的質疑。然而 Fama 認為類似這種事情只屬於單純案例,價格多大的漲跌變化幅度算是泡沫?其反應時間長短為何?因此他認為我們應當系統化的定義泡沫這件事情,才有討論此議題的空間。

學術界對於泡沫至今仍無統一的定義方式,但有的研究者對此議題設立標準,像是耶魯大學的 William Goetzmann 給出一種泡沫的定義,市場價值漲大於一倍,隨後又跌超過 50%,例如股價指數從 5,000 點漲到 13,000 點,隨後又跌回 6,000 點,這類情況便可以歸類為“泡沫”。

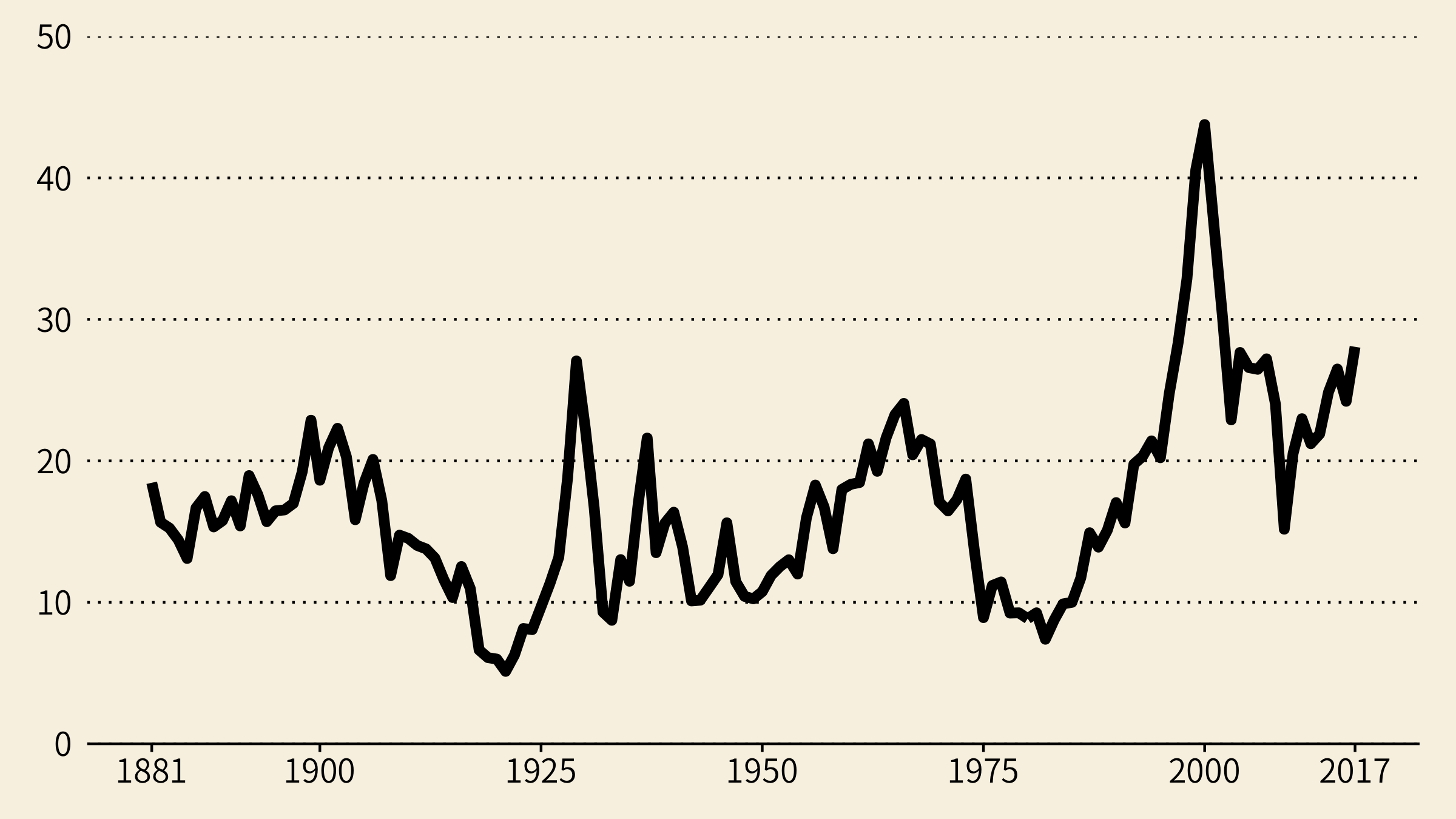

另外有的經濟學家則編制各種指標,衡量金融市場是否價值過高,處在高風險的狀態。例如另一位 2013 年諾貝爾經濟學獎得主 Robert Shiller 使用股價本益比 (價格/盈利),經由通貨膨漲率調整後,製作成 CAPE 指數來估算市場是否高估,這個指數在 1929 年金融大蕭條和 2000 年科技泡沫都達到當時的高點,然而此指數只能在不同時間做相對比較,並無準確數值可以預測是否會有金融泡沫的發生。

創新竟然是造成泡沫的原因?

Frehen, Goetzmann 和 Rouwenhorst 的研究指出創新是造成鬱金香狂熱、南海泡沫的原因,這些創新源自於以下幾點的變化:

- 政府、特許公司融資工具改變:南海公司時期,政府開始以股票交換債券,也就是類似現代的可轉債,新融資工具使得投資者對於市場估值不易。

- 國際貿易:由於鬱金香並不盛產於荷蘭,從鄂圖曼土耳其帝國引進這些珍奇的鬱金香,物以稀而貴使得價格短期內衝高,18世紀歐洲跟美洲展開貿易,對於新世界的事物有所憧憬,使得投資人變得過於樂觀。

- 風險規劃:由於荷蘭和英國都是當時的海上新興強權,如何保障收益和控制風險變成重要課題,隨之產生許多海上保險公司,而這些公司的股票也在18世紀初大量首次公開發行 (IPO)。

Pástor 和 Veronesi 研究美國在1830-40年代,鐵路的交通革新帶動許多新商機,因此股價指數大幅上揚,投資人對於前景十分樂觀,但此交通創新隨後也造成1850年代美國股市回落。網際網路發展和創新是造成2000年科技泡沫的主因,由於新科技的產生,使得未來產出增長的不確定性上升,這也反映在指數預測的不確定性,過高的估計值導致日後價格的回落,因此科技創新雖然改善生產效率,卻是造成美國20世紀末的金融市場泡沫主要原因。

由以上的研究可以得知,從籌資制度、國際貿易、鐵路到近代網路科技的興起,每個時代都有不同的創新模式,然而由於市場投資人對於此類情況並無過往歷史可以參考,因此人們容易產生心理偏誤的情況,也就是對於創新的期待過高,在隨後發現事實並未如此美好時,價格就會下落修正,因而導致泡沫的產生。

“漲”大的泡泡一定會破嗎?

10月:這是炒股特別危險的月份之一。 其他的是7月、1月、9月、4月、11月、5月、3月、6月、12月、8月和2月。 (October: This is one of the peculiarly dangerous months to speculate in stocks. The others are July, January, September, April, November, May, March, June, December, August and February.) ― 馬克吐溫 (Mark Twain)

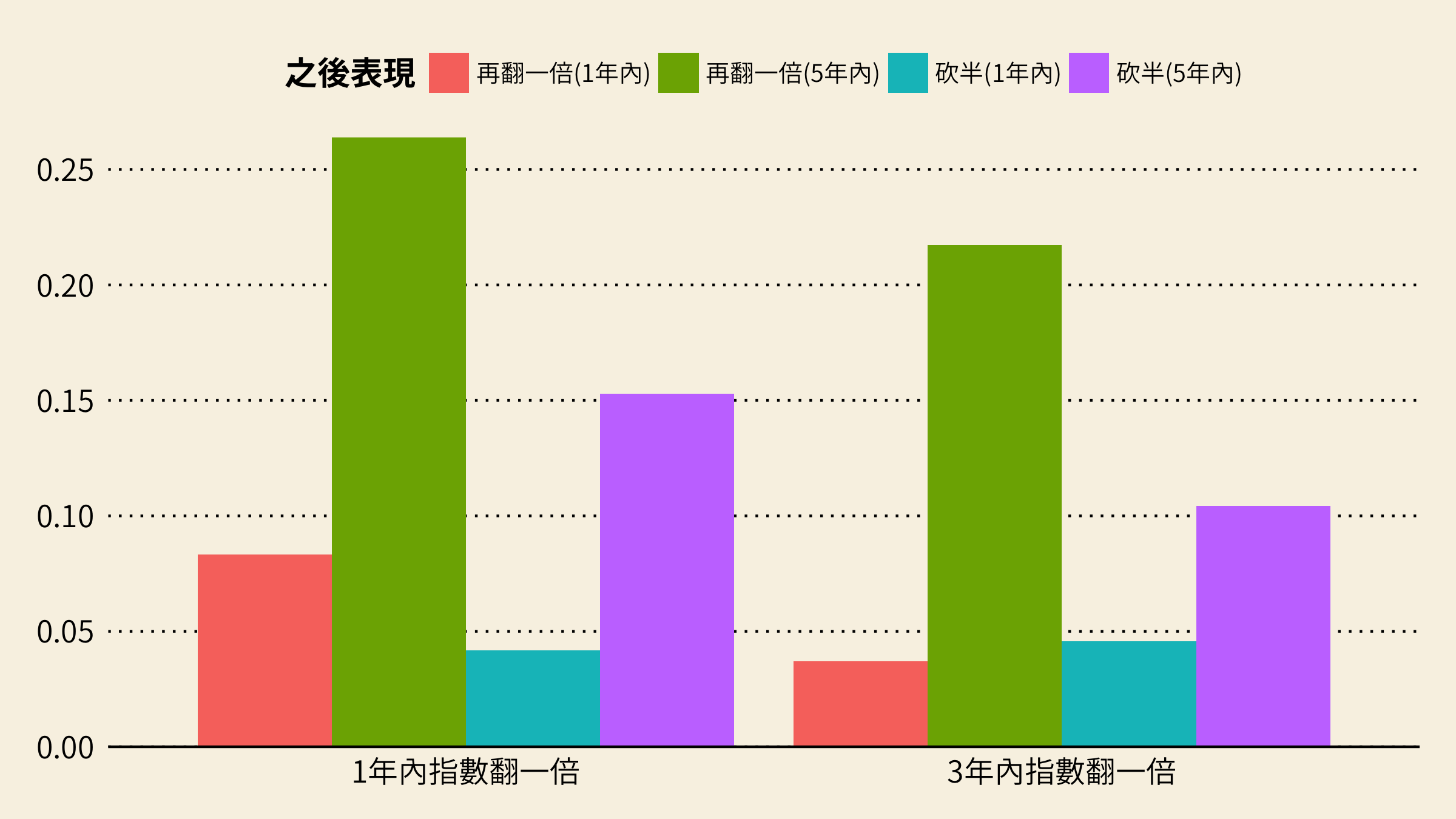

雖然大眾如同馬克吐溫一般,都覺得泡沫好像經常發生,但實際情況未必如此。接續上述提到 Goetzmann 對於泡沫的定義想法,他統整 1900-2014 年涵蓋 21 國的資本市場研究發現,在 72 件市場指數在一年內至少漲 100% 的案例之中 (圖二左),有 6 件(8.3%) 會在隔年再次翻一倍,只有 3 個 (4.2%) 市場指數回跌 50% (奧地利 1923-24, 阿根廷 1976-77, 波蘭 1993-94)。如果將時間軸拉長至接下來的 5 年,有超過 1/4 的市場指數會再次翻倍,僅有 15.3% 的市場回落超過一半。

如果將資料時間拉長至市場在三年內翻倍 (圖二右),總共有 460 個案例,僅有 4.6% 的市場在隔一年腰斬至少 50%,將時間擴展成未來 5 年,也只有 10.4% 的指數減半,反而有 21.73% 的市場指數,會在接下來 5 年內再次翻倍。因此按照此泡沫定義,市場指數上漲後,接下來是漲多跌少的情況,因此泡沫產生的頻率並非我們想像中來得高。

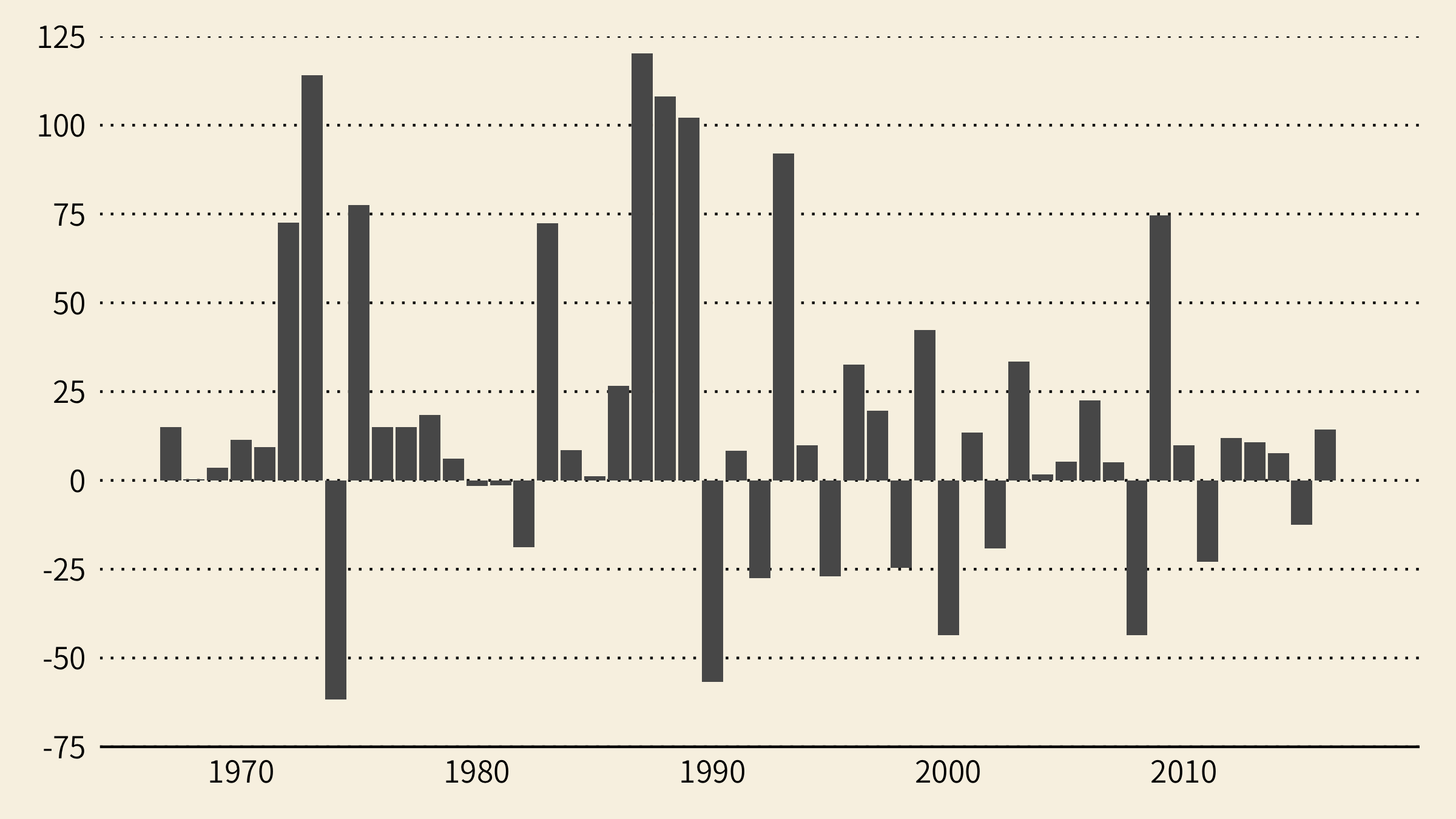

台灣股票市場的歷史

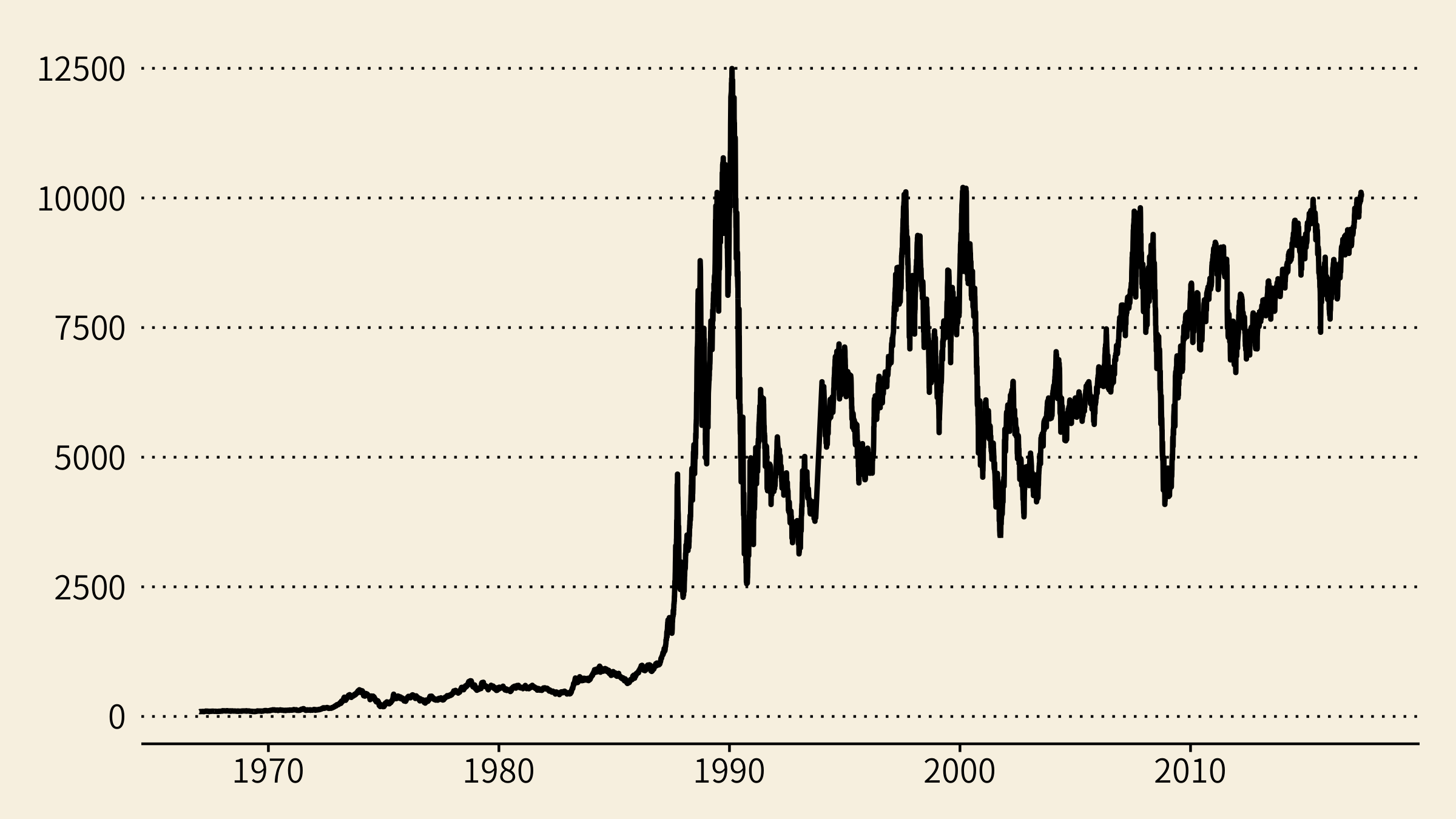

以台灣股市近 50 年的資料為例,在 1970 年時的台股點數大約是 100 點初頭,指數在 1973、1989 的年度漲幅達到 114%、102%,緊接著在隔年指數都滑落 -62%、-57%,台股歷史上兩次年度跌幅超過 50%,前一年的漲幅都超過 100%,皆符合 Goetzmann 對於泡沫的定義。

然而 1987-88 連續兩年股市的年度漲幅也超過 100%,指數卻都未在隔年出現回跌的現象,反而連續三年 (1987-89) 漲幅都超過 100%,台股從不到 1,000 點,漲到 12,495 點的歷史新高,時至今日仍無法突破的高點,然而指數直到 1990 年才出現下挫,因此泡沫出現的時機十分難以預測。

小結

The crisis takes a much longer time coming than you think, and then it happens much faster than you would have thought. — Rudiger Dornbusch

由於市場經常是緩漲急跌,也就是市場漲得時間較長、跌得時期較少,且轉折點難以預測,從過去的研究也發現,漲得多也未必就會立即導致價格泡沫,漲跌難測。面對此問題,或許我們需謹記前麻省理工教授 Rudiger Dornbusch 的一席話:「危機爆發的時間比想像來得久,但發生的速度比想像來得快。」

參考資料:

- Chambers, D., & Dimson, E. (2016). Financial Market History: Reflections on the Past for Investors Today. Research Foundation Publications, 2016(3), 1-279.

- Economist.com (2017). Bubbles are rarer than you think. [online]

- En.wikipedia.org. (2017). South Sea Company. [online]

- En.wikipedia.org. (2017). Tulip mania. [online]

- Frehen, R. G., Goetzmann, W. N., & Rouwenhorst, K. G. (2013). New evidence on the first financial bubble. Journal of Financial Economics, 108(3), 585-607.

- Pástor, Ľ., & Veronesi, P. (2009). Technological revolutions and stock prices. The American Economic Review, 99(4), 1451-1483.

白經濟之前描述效率市場的文章:資產訂價101 - 效率市場假說 ↩︎